【初心者必見】与信判断のポイントと与信管理の方法を解説

2021/07/26

企業間取引における支払いは、「後払い」が基本になります。後払いの場合、当然、商品や製品、サービスを提供したからといって、必ずしも取引先からの入金があるとは限りません。

このため取引先が代金を支払えなくなってしまう「リスク」が常に伴う取引となります。ここで登場するのが「与信管理」です。本記事では与信判断のポイントと与信管理の方法について解説します。

与信管理とはこういった後払いのリスクを避けるために、取引の前や最中に、取引先の情報を収集し分析することで、取引先の信用力を決め、それに応じた取引金額に調整することで、取引のリスクを管理することをいいます。

つまり、支払い能力の高い会社(倒産の確率が低い会社)に対しては、積極的に販売を行い取引を拡大し、逆に支払い能力の低い会社(倒産の確率が高い会社)に対しては、取引を絞ることで、取引のリスクを抑えるのが与信管理です。

難しくてよくわからなかった方は、「与信管理とは、取引先と安心して取引を行うための準備」と覚えておくと良いでしょう。

・取引先の情報収集

・取引先の信用力の評価

・与信限度額の設定

与信管理は、情報収集から始まります。取引先の評価(審査)をなるべく正確に行うためには、対象となる取引先の情報をいかに多く集めるかが重要です。

情報の収集は、帝国データバンクや東京商工リサーチなどの企業調査会社、審査会社の提供する「企業情報」を元に行っていくのが一般的です。

「企業情報」には、取引先の住所や電話番号、設立や従業員数などの基礎情報、業種や扱っている商品に関する情報、主要仕入先や主要販売先、取引銀行に関する情報、代表者や株主に関する情報、直近の業績に関する情報など、 多くの情報が記載されています。

こういった情報をもとに企業調査会社、審査会社が付与した「点数」が合わせて記載されており、多くの企業がこの点数を情報の一つとして活用しています。

情報の収集には、「企業情報」の取得の他に、商業・法人登記簿謄本を取得する方法や代表者の自宅の登記情報、インターネットに公開されている情報、同業社からのヒアリング情報などを取得する方法があります。

中小・零細企業の中には、「企業情報」が存在しない企業もあり、これらの方法で情報収集を行います。取引予定の金額によって、情報収集を細かく行うべき場合とそうでない場合を分けると効率的です。

次に収集した情報を元に、取引先の信用力の評価をしましょう。

・定量分析

調査会社の評点、貸借対照表や損益計算書といった決算書の数値を元にした分析です。

・定性分析

商談時の取引先の担当の印象や経営者の資質、取引先オフィスの印象。ネットの風評、HPの有り無し、作りの良さなどの数字では表せない会社の評価のことです。

この他にも様々な評価の方法がありますが、基本的には「定量分析」と「定性分析」の二軸で行うことをオススメします。

業績や調査会社の数字、評点が悪いからといって、必ずしも支払い能力が低いとは限らないし、ネットの風評がそのまま会社の支払い能力につながるかといったらそうではないからです。

「定量分析」と「定性分析」を元に取引先の評価を決め、与信限度額を設定しましょう。

与信限度額とは、取引先の倒産や未入金に備えて、取引先ごとに商品を売って良い上限金額を決めることで、決めた与信限度額を超えた取引はしないという仕組みのことです。

取引先の信用度や取引の条件、自社の体力などを参考に決定するため、どこまでを与信限度額とするかは企業によって異なります。

与信限度額の設定は、慎重になり過ぎても機会損失につながってしまいますし、逆に思い切り過ぎてしまうと未入金リスクが高くなってしまいます。ポイントとしては、「必要かつ安全な範囲内」を意識して決めましょう。

まずは、取引先の信用評価を決めるためにチェックリストを作成しましょう。本記事の「取引先の信用力の評価」を参考に、自社が特に気にするポイントをチェックリストにまとめましょう。

【チェックリスト例】

| 会社名 | A社 | B社 | C社 |

| 事業内容 | ○○卸売り | ××製造 | △△販売 |

| 登記住所 | ○○県〇〇市 | ××県××市 | △△県△△市 |

| 従業員数 | 10名 | 100名 | 1000名 |

| 資本金 | 100万円 | 1000万円 | 1億円 |

| 業歴 | 5年 | 10年 | 50年 |

| HP(URL) | 無し | xxxx.com | xxxxx.com |

| 商談時の印象 | ・・・・ | ・・・・ | ・・・・ |

| ネット風評 | ・・・・ | ・・・・ | ・・・・ |

| ・・・・ | ・・・・ | ・・・・ | ・・・・ |

| ・・・・ | ・・・・ | ・・・・ | ・・・・ |

| ・・・・ | ・・・・ | ・・・・ | ・・・・ |

あくまでも例となります。こちらに記載の情報を参考に、取引先の与信限度額を決定していくのですが、ポイントは「自社にとって安心できる取引先」をイメージすることです。

取引先の企業にどのような理想を持っているか明確化し、理想を基準にチェックリストを作成すると良いと思います。

このようなチェックリストを作成したら、営業担当が記入後、一定以上の権限をもった責任者が確認するというフローにすることで、漏れなく取引先の評価ができると思います。

まずは、月間の販売見込み額を算定しましょう。それに支払いサイトを照らし合わせることで月の売上の平均を算出します。信限度額は季節ごとや繁忙期の売上のバラツキを考えて、今後の売上の推移を参考に少し余裕をもって決めると良いと思います。

支払いサイトが、「月末締め翌月末支払い」という条件であれば、売掛期間が2ヵ月となります。

したがって、必要な信限度額は、月間売上見込み額を300万円とすると、300万円×2ヵ月=600万円となりますので、多少の変動を考慮して600万円~700万円で゙設定します。

当然支払いサイトが長ければ長いほど、売掛期間は長くなりますので、リスクは高くなります。支払いサイトが長期になる場合はその点も含めると良いです。

これに、上記記載の「チェックリスト(自社のルール)」を照らし合わせて額を決定しましょう。

新規の取引の際に企業の評価を実施する企業は多くありますが、取引が始まると取引実績だけをもとに、信限度額を変動させる企業が多いようです。

しかし、企業は生き物です。環境の変化の速い近年においては特に、過去の優良企業が今も優良企業であるという保証はありません。

取引を始めたのちも、定期的に情報を収集し「チェックリスト」を更新し、信限度額の見直しを行うことが必要となります。

入口の情報収集、情報を元に行う企業に対する評価(審査)、継続取引先に対する定期的な情報収集と与信限度額の見直しを行う、このサイクルを回して初めて与信管理と言えます。

しかし、取引先の経営悪化、倒産、これらはプロであっても、予測が難しいもので、企業単位で本腰を入れて与信管理を行う場合は専門の部署を立ち上げるなどの必要があります。

従業員数が少なく、人手の足りない企業にとっては、新規獲得・継続取引に追われ、そこまで手が回らないのが現実ではないでしょうか。

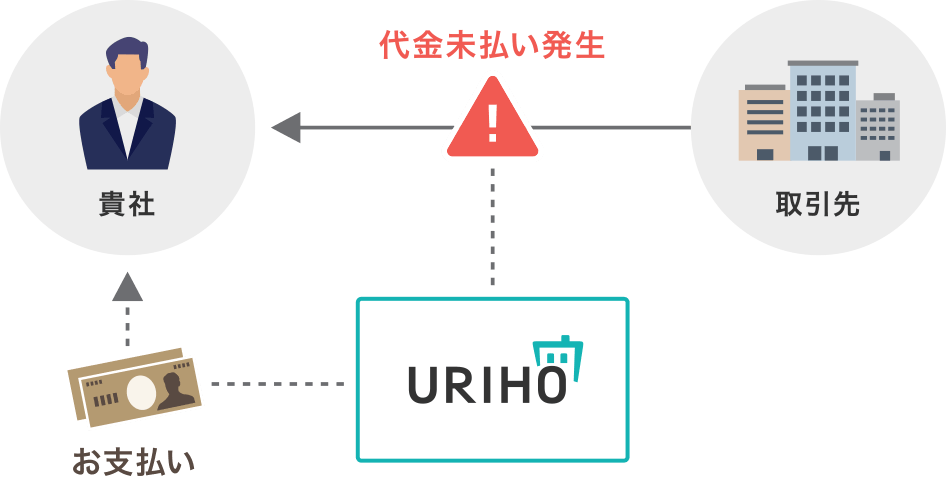

「売上は上げたい、でも取引先の倒産は怖い」そんなジレンマを解決するのが、「売掛金保証サービスURIHO(ウリホ)」です。

URIHOは、取引先の倒産や未入金時に売上代金を代わりにお支払いするサービスです。

事前に取引先を保証にかけることで、与信管理をしなくても、安心した取引を行うことができます。また、督促業務に時間や労力を割く必要がなくなり、営業活動に集中することができます。

さらに、URIHOはWEB完結にすることで営業コストを下げて、今までにない低価格でサービスを提供しています。

会員登録~保証の申し込みなど、すべての手続きがWEBで完結するのでスピーディに保証を利用することが可能です。 また初回の1ヵ月は無料となっていますので、この機会に試してみてはいかがでしょうか。

注目のトピック

注目のトピック