不渡りとは?意味や影響、不渡りになるとどうなるか詳しく解説!

2021/08/6

「不渡り」とは、なんらかの理由で手形や小切手による決済ができなくなることです。

BtoBでは、手形や小切手は一般的な取引手段の一つですが、振出人の会社の銀行の当座預金口座が残高不足の状態だと、支払い代金が正しく渡されず、不渡りになってしまうことがあります。

本記事では、「不渡り」の意味や種類、将来への影響、受取人が不渡りによるリスクを解消する方法をご紹介します。

手形の不渡りとは、手形を満期日から2取引日以内の支払呈示期間に銀行に持ち込んだときに、決済ができないことです。不渡りになった手形には、不渡ふせんが貼付されます。

不渡りには0号不渡り、1号不渡り、2号不渡りという種類がありますが、ここではそれぞれについて詳しく見ていきます。

0号不渡りとは手形において、形式上の不備がある際の不渡りのことです。たとえば、以下のような例があります。

・記載ミスなど形式上の不備があった

・呈示期間(換金できる期間)を過ぎていた

・支払い期日より前に換金しようとした

手形自体に不備があることによる不渡りには、支払いの義務はなく、金融機関も不渡届を作成しないため、銀行取引停止処分になることもありません。

一般的に「不渡り」と言われているのはこの1号不渡りです。1号不渡りに該当するのは以下のような例です。

・当座預金口座の残高不足

・銀行との取引を解約しており支払い口座がない

1号不渡りは、手形を発行した振出人の信用力に関わるものです。そのため、6ヵ月以内に二度の1号不渡りを出すと銀行取引停止処分の対象となります。

2号不渡りは、1号不渡りにも0号不渡りにも該当しないケースであり、以下のような例があります。

・盗難にあった手形

・騙されて発行した手形

・偽造・変造された手形

また、商品代金として発行したのに、商品が納入されなかったなどの契約不履行が原因の手形も含まれます。2号不渡りでは「不渡届」は作成されますが、支払いに充てる資金不足等の信用状況が原因ではないため異議申し立てが可能です。

小切手にも不渡りがあり、当座預金口座に記載金額以上の残高がなければ不渡りが発生します。ただし、手形は記載された満期日までは原則として現金化ができないのに対して、小切手は受け取った時点から現金化できるという点が異なります。

先日付小切手は、当事者間の合意によって先の日付を振出日とする小切手です。ただし、先日付小切手には法的根拠がなく、受取人が銀行に持ち込めば記載された日付を待たずに現金化が可能。そのため、受取人が記載された日付より早い日に銀行に持っていくと、振出人が決済資金を当座預金口座に準備しておらず、不渡りとなってしまうケースがあるのです。

小切手が不渡りになった場合には、券面に不渡宣言が記載されます。小切手の不渡りにも0号不渡り、1号不渡り、2号不渡りという種類があり、内容は手形と同様です。

1回目の不渡りを出すと、銀行から手形交換所に不渡届が提出されます。そして、手形交換所から加盟銀行への不渡報告を通じて、不渡り処分を受けたことが通知されるのです。1回目の不渡りの場合、当座預金口座をそのまま利用することはできるものの、信用力が著しく低下します。そのため、新たな融資を受けることが難しくなるのが一般的です。

1回目の不渡りから6ヵ月以内に2回目の不渡りを起こすと銀行取引停止処分になり、手形交換所から加盟銀行に通知されます。銀行取引停止処分となると、2年間は当座預金口座による取引ができなくなるのです。手形や小切手は利用できず、融資を受けることもできなくなるだけではなく、銀行から融資を受けている場合には一括返済を求められます。こうしたことから事業の継続が難しくなるため、2回目の不渡りは事実上の倒産とみなされているのです。

2回目の不渡りを発生させた会社(振出人)は、銀行取引停止処分によって信用力が大きく低下し、会社の存続が困難になるため、一般的に法人破産の手続きをとります。法人破産の手続きは、裁判所に破産の申し立てを行うと、裁判所から破産手続き開始決定が出されて破産管財人が選任され、破産管財人が財産を売却。そして、債権者集会で破産の経緯や資産状況などの説明を行い、債権者に配当を行うと手続きが完了するという流れです。

場合によっては、破産ではなく民事再生や会社更生により会社を存続させるという選択肢もあります。

手形が不渡りになっても効力を失うわけではないため、受取人の会社は振出人の会社との間で交渉を行います。しかし、支払う資金がないからこそ不渡りとなっているので、回収は困難なことが多いです。また、振出人の会社が破産手続きなどの法的整理に入った時点で、個別に取り立ての交渉を行うことはできません。

振出人が破産手続きを行う場合には、破産手続き開始の通知に記載された届出期間に債権届出書を提出します。振出人の資産が換価されて債権者に分配されますが、分配を受けられてもわずかな金額というケースがほとんどです。

手形による取引は不渡りになるリスクがあり、不渡りになると売掛金を回収するのが困難になるため、事前に対策をしておくのが望ましいといえるでしょう。

受け取った手形が不渡りとなってからでは対策は難しいことから、あらかじめ売掛金に保証をかけておくという選択肢があります。

今は業績が良好な取引先でも、経済状況の変化などから、数年のうちに経営状況が悪化し、倒産に至る可能性があります。昨今では経済の不確実性が高まっているうえ、製品のライフサイクルが短期化していることからも、先行きを見通すのは困難でしょう。

しかし、取引先の経営状況を正確に把握して、自社で与信管理を行うには専門的な人材の確保が必要です。与信管理に人的リソースを割くのが難しい企業は少なくないのではないでしょうか。

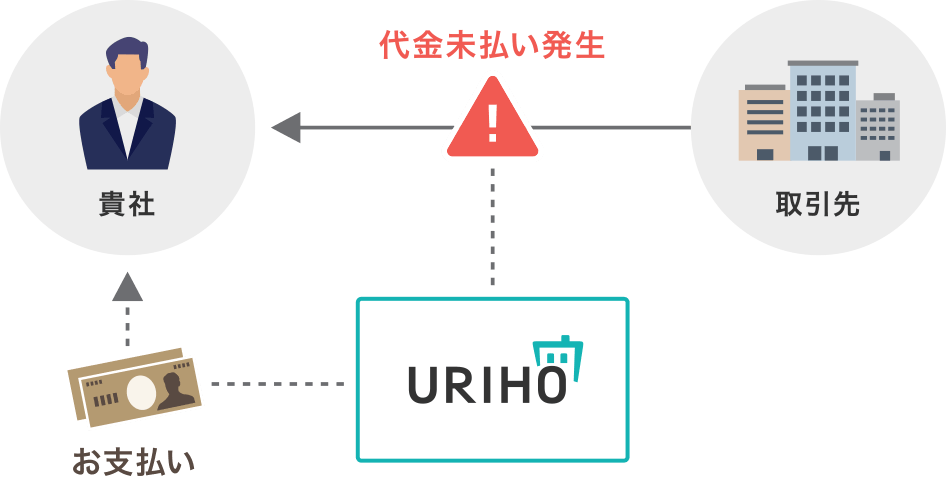

そこで、不渡りのリスクを解消して、安心して取引を行うためのサービスが「売掛金保証サービスURIHO(ウリホ)」です。

URIHOは取引先の倒産による未入金や、資金難や夜逃げなどによる支払い遅延の際に、売上代金を代わりに支払うサービスです。あらかじめ取引先に保証をかけておくことで、営業活動に集中できます。

URIHOはすべての手続きがWebで完結するため、スピーディに利用を始められます。また、リーズナブルな月額料金のみで利用することが可能であり、初回の1ヵ月は無料です。安心して手形取引を行うために、ぜひご利用をご検討ください。

手形取引を行うことで、取引手段による機会損失を防げるものの、不渡りによるリスクを避けては通れません。取引先が不渡りによって倒産すると、自社の経営状況の悪化だけではなく、連鎖倒産を招くリスクさえあるのです。URIHOを利用して売掛金に保証をかけることで、安心して取引を行うことができますので、ぜひ検討してみてはいかがでしょうか。

注目のトピック

注目のトピック