取引信用保険とは?メリットやデメリットを簡単解説

2020/10/16

法人同士の取引では掛けでの取引が一般的です。掛けとは商品を先に提供して後から代金を受け取る方法なので、売る側には売掛金が発生します。

もし代金が支払われる前に取引先が倒産してしまうと、この売掛金は回収できなくなってしまいます。

売掛金が回収不能になってしまうリスクに備える方法の一つが、「取引信用保険」です。今回は、取引信用保険の詳細と、メリットやデメリットを紹介します。

取引信用保険とは貸し倒れのリスクを回避するため、売掛金にあらかじめ保険をかけることができるサービスです。

損害保険会社が取り扱っており、あらかじめ損保会社に保険料を支払っておくことで、万が一取引先が倒産したとしても売掛金の一部を保険金として受け取ることができます。

保証の対象となるのは取引先の倒産や財務的理由により支払いが困難になった場合や、支払期日から一定期間が経過して保険会社が回収不能だと判断した場合の売掛債権です。

被保険者側の過失に起因する場合や、すでに支払い遅延が発生しているにもかかわらず商品やサービスを提供していた場合は対象外となることがあります。

また、基本的には保険の契約を締結した後に発生した債権が保証対象となります。すでに取引を開始している取引先の中にリスクが高いと感じている取引先があったとしても、契約前にすでに発生している債権は受け入れられないケースがあるので注意が必要です。

次に、取引信用保険を利用するメリットをご紹介します。大きく分けると、以下の3つが挙げられます。

・貸し倒れ発生時のリスクを軽減できる

・取引先や金融機関に対する信用力が上がる

・与信管理の強化・効率化が図れる

取引に保険をかけることによって、万が一貸し倒れが発生したとしても保険金で損失を補填できるため、資金繰りの悪化や連鎖倒産などのリスクを軽減できます。

大企業であっても実は経営が悪化していて倒産に追い込まれてしまう、といった事案も発生する時代。どんな企業との取引であっても掛けで取引している以上、貸し倒れリスクとは隣り合わせです。

保険をかけておくことで不測の事態が発生してもそのリスクを軽減できるという安心感が得られれば、積極的に商品を販売できるようになります。

金融機関から融資を受ける場合などに重要なのが、企業の信用力です。信用を判断する材料の一つとして、売掛債権を確実に回収できているかをチェックされます。

取引信用保険に加入していれば売掛債権が保全されているとみなされるため、企業の信用力がアップします。また保険に加入するには厳しい審査もあるので、その審査を通過しているという点でも信用につながる可能性があります。

信用力が上がれば金融機関からの融資が受けやすくなりますし、不測の損害が発生してもスムーズに対応することができれば、金融機関に限らず株主や仕入れ先などあらゆる取引先からの信用にもプラスになるでしょう。

保険会社が保険をかけたい取引先に対して実施する与信審査の情報を活用できるのもメリットの一つです。第三者による専門的な信用調査の結果を参考にすることで、与信管理を強化できます。

また保険会社が保有する取引先の信用情報は定期的に取得可能です。自社で与信管理に必要な情報を収集しようとするとかなり手間がかかるため、その効率化にもつながります。

取引信用保険にはメリットもある一方で、デメリットもあります。特に下記の2点について解説しますので、導入を検討する際の情報としてご活用ください。

・大企業向け商品が多くコストが高い

・取引先を選んで保険をかけることができない

取引信用保険はもともとグローバルビジネスを展開していたり常に多額の債権を抱えていたりする大企業向けの商品として登場しました。そうした背景もあり、平均的な保険料は3%と高めの設定になっています。商品によっては最低保険料が設定されている場合もあります。

売掛金が5,000万円の場合、保険料は年間150万円。しかも保険料は取引先が倒産しなかった場合にも発生します。

心配な取引先にだけ保険をかけることができないので、中小企業や中小規模の事業者にとってはリスクに対してコストが割高になってしまい、販売利益を圧迫する可能性もあるのです。

保険会社との契約内容にもよりますが、基本的には複数の取引先企業に包括的に保険をかけることが前提となっている商品がほとんどです。取引先が少ない場合には全社、多い場合には債権残高の上位数十社などの条件が決められます。

加えて継続的な取引が対象となるので、継続性のないスポット契約などの取引先は保険の対象外となります。

信用に不安がある取引先にだけ保険をかける、スポットで大口の注文が入ったので取引のある数カ月だけ保険をかける、などの柔軟な使い方はできません。

ここまで説明してきた通り、取引信用保険にはメリットもあればデメリットもあります。貴社に合わないと感じるようであれば別の方法を検討するのもひとつです。

ここからは、同じように売掛金に保険をかけることができる売掛保証サービスを紹介します。

売掛保証サービスの基本的な仕組みは取引信用保険と同じです。掛けで取引をした際に発生する売掛債権に対して保証をかけておくことで、万が一取引先が倒産した場合でも保証会社が代わりに代金を支払ってくれます。

では取引信用保険と何が違うかというと、大きな違いは保証をかける取引先を選べるという点です。上記のデメリットでも説明しましたが、取引信用保険の場合には継続して取引が発生する取引先に限られ、かつ包括的に保険をかける必要があります。

売掛保証だとそうした制限がないので、保証対象を柔軟に選択できます。

しかし売掛保証サービスでもネックになるのはコストです。売掛保証サービスもどちらかというと大企業向けに設計されている商品が多く、「料率性」のコスト体系がほとんど。コスト面や条件面を考慮すると、中小企業にはなかなか導入ハードルが高いのが現状です。

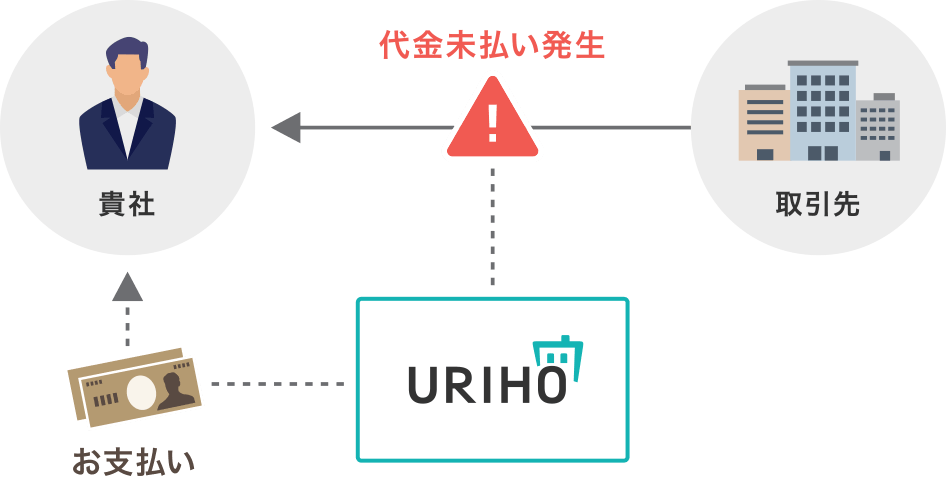

そこでおすすめなのが、中小企業でも導入しやすい定額制の売掛保証サービス「URIHO(ウリホ)」です。URIHOで保証をかけておけば、取引先の倒産などによる未払いが発生した場合に、URIHOが代金を代わりにお支払いします。

月額9,800円~の月額料金だけで、何社でも保証をかけられます。スポットで1社だけにかけたい、実績がない新規取引先にまとめてかけたいなど、取引先の選び方は自由です。

しかも取引信用保険では対象にならない資金難や夜逃げなどによる支払い遅延も保証の対象となるので、貸し倒れに対してより手厚くリスクヘッジをすることができます。

初回の1カ月は無料となっていますので、この機会に試してみてはいかがでしょうか。

注目のトピック

注目のトピック