売掛金元帳とは?書き方や管理のポイントを分かりやすく解説

2026/03/6

売掛金元帳とは、取引先ごとに売掛金の金額や回収状況を記録・管理する帳簿です。

ビジネスの世界では、商品の代金を後払いにすることがよくあります。そのため、「どの会社から、いくらもらえる予定か」を記録しておかないと、手元のお金が足りなくなってしまいます。

これから事務の仕事を覚えたい人や、簿記に興味がある人は、まずこの帳簿の役割を知ることから始めましょう。

この記事では、売掛金元帳の役割や書き方、そして管理のポイントを丁寧に解説します。

ここでは、売掛金元帳の定義や類似用語との違いについて説明します。

売掛金元帳とは、取引先ごとに売掛金の金額や回収状況を記録・管理するための帳簿です。「得意先元帳」とも呼ばれます。

企業同士の取引では、商品ごとの代金をその場で支払わず、後でまとめて支払う「掛け取引」が多く使われます。しかし、売上の発生と入金のタイミングがずれるため、管理が複雑になりがちです。

そこで、売掛金元帳は仕訳帳から転記し、取引先ごとに日付順や管理しやすい順序で記録することで、各社の入金状況を把握できるように作成します。

総勘定元帳とは、すべての取引を勘定科目ごとにまとめた帳簿です。

売掛金元帳と総勘定元帳の違いは、「全体を見るか、個別に内訳を見るか」という点です。

総勘定元帳は会社全体の「売掛金の合計金額」を知りたいときに便利ですが、個別の取引先ごとの内訳までは分かりません。

売掛金元帳は、総勘定元帳だけでは分からない「取引先ごとの内訳」を記録したものです。売掛金のみに特化し、取引先別にページを分けて管理する点で総勘定元帳と異なります。

補助元帳とは、特定の勘定科目について、取引先や品目別に詳しく記録する帳簿の総称を指します。

総勘定元帳や仕訳帳を補助することが目的で、売掛金元帳や買掛金元帳がその例です。総勘定元帳や仕訳帳には、会社全体の金額が記録されますが、「A社への売上」「B社の未払い」といった細かい内訳までは書かれません。

その足りない詳細情報を補うために存在するのが、補助元帳です。

補助元帳には、売掛金元帳のほかにも「買掛金元帳」や「商品有高帳」などが含まれます。つまり、売掛金元帳は補助元帳の一種であるといえます。

買掛金元帳とは、商品を仕入れたときに使用する、買掛金を管理する帳簿です。「仕入先元帳」とも呼ばれます。

売掛金元帳は、商品を販売したときに使用する、売掛金を管理する帳簿です。

どちらも取引先ごとにお金を管理する点は同じですが、売掛金を管理するか、買掛金を管理するかという点に違いがあります。

ここでは、売掛金元帳を利用する主なメリットを3つ解説します。

1つ目のメリットは、お金の回収状況を一目で把握でき、経理の作業時間を減らせる点です。

商売の現場では、商品を渡してから代金を受け取るまでに「時間のズレ」が生じます。この期間中、頭の中だけで「A社はまだ、B社はもう払った」と覚えておくのは不可能です。

売掛金元帳があれば、どの取引の代金が未回収なのかがすぐに分かります。リストを見るだけで「まだ入金されていないもの」だけを拾い出せるため、確認作業の手間が驚くほど少なくなります。

また、銀行口座にお金が振り込まれたとき、それが「どの売上の分なのか」を突き止める必要があります。この作業を「消込」と呼びます。

元帳がないと、過去の請求書をすべてひっくり返して探す必要があります。しかし、元帳があれば日付順に並んでいるため、すぐに該当する取引を見つけられます。

これにより、毎月の経理業務がスムーズに進みます。

2つ目のメリットは、取引先ごとの状況を個別にチェックできる点です。

会社の決算書を作るための「総勘定元帳」には、売掛金の「合計金額」しか載っていません。合計だけを見ても、誰が支払ってくれていないのかは分かりません。

売掛金元帳は「A社」「B社」とページが分かれているため、「A社からの入金が遅れている」という事実を特定できます。支払いが遅れている相手だけに、的確に連絡や催促をするためには、個別管理が欠かせません。

また、長く取引を続けていると、相手の支払いパターンが見えてきます。例えば、「C社はいつも期限を守る」「D社は遅れがちだ」といった情報は、今後の取引を続けるかどうかを決める判断材料になります。

元帳は単なる記録ではなく、相手が信頼できる会社かどうかを見極める「成績表」のような役割も果たします。

3つ目のメリットは、計算間違いや記録ミスを防ぐための「検算」ができる点です。

経理の世界では、一つのミスが大きなトラブルにつながります。そこで、売掛金元帳の合計額と、総勘定元帳の残高を定期的に照合します。

もし両方の数字が合わなければ、どこかで計算を間違えたか、記入を忘れていることになります。元帳をつけていれば、答え合わせが可能です。

もし元帳を作らずにいきなり全体の計算をしていると、数字が合わないときに原因を探すのが非常に困難です。補助資料として元帳があることで、ミスを未然に防ぎ、正確な決算書を作れます。

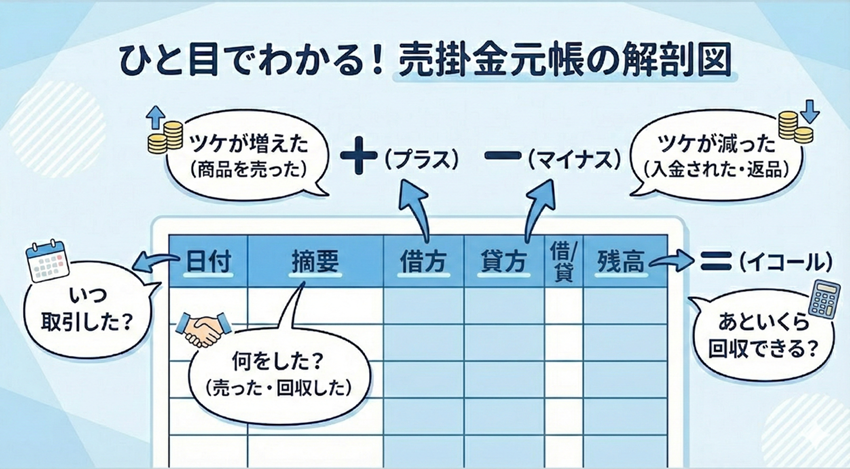

売掛金元帳は、主に5つの項目で構成されています。

一見複雑そうですが、実は「いつ」「何をして」「残高がどうなったか」を順番に書くだけのシンプルなルールです。

ここでは、各項目に何を書けばいいのか、一つずつ丁寧に説明します。

一番左の列には、取引があった日付を書きます。商品を売った日や、代金が振り込まれた日などを正確に記録します。

日付が正しいかどうかは、後で入金を確認するときや、月末の締め作業をするときにとても役立ちます。

摘要(てきよう)とは、取引の内容を短くまとめたメモのことです。

具体的には「売上」「回収」「返品」などの言葉を使います。単に言葉を書くだけでなく、「商品Aの販売」や「11月分の入金」のように書いておくと、後から見返したときに内容がすぐに分かります。

金額を左右のどちらに書くかで、意味が大きく変わります。ここが書き方の中心となる部分です。

商品を掛け払いで販売したときは、借方欄に金額を書きます。例えば、1,000円の商品を売ったら借方に1,000円と記入します。

代金を回収したときや、商品が返品されたときは、貸方欄に金額を書きます。売掛金という「権利」が減ったことを表します。

残高のすぐ左にある借/貸の欄には、現在の状態を記入します。

売掛金は「お金をもらう権利(資産)」なので、通常はプラスの状態である「借」と書きます。前の行と変わらず「借」の状態が続く場合は、「〃(同じという意味の記号)」を使って記入します。

もし、商品を返品しすぎてマイナスになった場合などは、ここに「貸」と書くこともあります。

一番右の欄には、その時点で「あといくら回収できるか」の合計額を書きます。

計算は一行ごとに行います。前の行の残高に、今回増えた分を足し、減った分を引いて計算します。この数字を見るだけで、その取引先からの未回収金がいくらあるかが一目で分かります。

売掛金元帳は、ただ数字を埋めればいいというものではありません。後から見返したときに「どの取引の話なのか」がすぐに分かり、かつ計算ミスがない状態を保つ必要があります。

ここでは、帳簿を正確に保つためのコツと注意点を3つ紹介します。

帳簿をつけるとき、一番手を抜きがちなのが「摘要」の欄です。摘要とは、その取引が何であったかをメモする場所ですが、ここに単に「売上」や「回収」とだけ書いて終わらせてはいけません。

記帳しているそのときは内容を覚えていても、数カ月後に見返したとき、記憶はあいまいになっているかもしれません。例えば、同じ日に同じ金額の注文が2回あったとします。もし摘要に「売上」としか書いていなければ、それが重複して記帳してしまったミスなのか、本当に2回取引があったのか、区別がつかなくなります。

また、取引先から「あのときの請求について質問があるのですが」と問い合わせが来たとき、摘要が詳しく書かれていれば、すぐに該当する取引を見つけて返答できます。

しかし、情報が足りないと、過去の納品書や請求書の控えをすべてひっくり返して探さなければなりません。これは時間の無駄です。

後から見ても内容が分かるように、以下のような情報をつけ加えましょう。

掛け取引では、1カ月分の代金をまとめて支払うことがよくあります。入金があったときは「4月分回収」や「3月分残金」のように書くと、どの請求に対する支払いかが明確になります。

「売上(No.1001)」のように番号を書いておけば、証拠となる書類とすぐに照らし合わせられます。

「文房具一式」よりも「ボールペンほか」のように、何が動いたか分かるようにします。

売掛金元帳をつけていて、一番不安になるのが「残高がマイナスになったとき」でしょう。

売掛金は「代金をもらう権利」なので、通常はプラス(借方残高)になります。もし計算結果がマイナス(貸方残高)になった場合は、何らかの理由があります。そのまま放置せず、すぐに原因を突き止めなければなりません。

計算ミスでないとすれば、以下のどちらかが理由として考えられます。

これは、相手が間違えて、請求額よりも多く振り込んでしまった場合などです。または、「来月の分も先に払っておきます」という前払い(前受金)があった場合も、一時的にマイナスになります。

商品を売った後に返品されると、売上を取り消す処理(減額)をします。まだ代金をもらっていない状態であればゼロに戻るだけですが、もし代金をすでにもらっていたり、ほかの取引と相殺したりした結果、マイナスになることがあります。

マイナスの数字は、帳簿からの「いつもと違うことが起きている」という合図です。このサインを見逃さず、すぐに原因を確認するクセをつけることで、正確な帳簿管理ができるようになるでしょう。

売掛金元帳と総勘定元帳を定期的に照合して、2つの帳簿の数字が最終的に必ず一致しなければなりません。

理論上は合うはずなのに、実際には数字が合わないことがよくあります。原因の多くは、以下のような小さなミスです。

ミスを防ぐためにも、「取引ごとに即座に記帳する」ことを心がけましょう。記憶に頼って後でまとめて書こうとすると、抜け漏れや間違いが起きやすいです。

数字のズレを1年も放置してしまうと、どこで間違えたのかを探すのは不可能です。「毎月末に必ず照合する」といったルールを決め、売掛金元帳の合計額と、総勘定元帳の売掛金残高がピタリと一致するかを確認しましょう。

売掛金元帳は、「いつ」「誰に」「いくら」請求できるかを整理するための、経理の基本となる帳簿です。ルールを守って正確に記録すれば、計算ミスや請求漏れといったトラブルを未然に防ぐことができます。

しかし、売掛金元帳で日々の記録を正確につけていても、代金未回収のリスクは完全には防げません。いくら帳簿上は完璧でも、実際にお金が入ってこなければ会社は困ってしまいます。

売掛金未回収の不安を解消したいなら、「URIHO(ウリホ)」のような売掛保証サービスの導入を検討してみてください。

URIHOは、取引先の倒産や未入金時に取引代金を代わりにお支払いするサービスです。事前に取引先に保証をかけておくことで、与信管理をしなくても安心して取引を行うことができます。督促業務に時間や労力を割く必要がなくなるので、営業活動に集中できるはずです。

URIHOはすべての手続きがインターネット上で完結し、すぐに利用を始められます。「売掛金がしっかり回収できるか不安だ」と感じているなら、帳簿管理と合わせて、こうしたサービスの導入も一度検討してみてください。

注目のトピック

注目のトピック