マツオインターナショナル(株)ほか1社が会社更生法を申請

2025/12/15

法人名:マツオインターナショナル株式会社

所在地:大阪府大阪市中央区備後町3-4-9(登記上:東京都渋谷区千駄ヶ谷4-20-10)

代表者名:松尾憲久(社長)

業種:婦人服企画販売

設立:1985(昭和60)年12月

資本金:5000万円

倒産形態:会社更生法申請

負債総額:111億1194万円(関連会社含む)

マツオインターナショナル(株)と、関連会社の松尾産業(株)は、12月11日、大阪地裁に会社更生法の適用を申請し、同日、保全管理命令を受けました。

申請代理人は北野知広弁護士(弁護士法人大江橋法律事務所)ほかで、保全管理人には中森亘弁護士(北浜法律事務所・外国法共同事業)が選任されています。

負債総額は、マツオインターナショナルが76億8194万円、松尾産業が34億3000万円で、2社合計約111億1194万円にのぼります。

中核となるマツオインターナショナルは、松尾産業のアパレル部門が独立する形で設立され、婦人服の企画から製造、販売までを一貫して手掛けてきました。「慈雨(じう)」「t.b2」などの自社ブランドを展開するほか、世界的デザイナーブランド「ヴィヴィアン タム」の国内展開を担う企業としても知られています。当初は卸売を主体としていましたが、1998年に小売事業へ参入し、同業他社からの店舗譲受なども進めた結果、国内外で約400店舗を展開する規模に成長しました。ピークとなった2019年8月期には売上高176億655万円を計上しています。

しかし、新型コロナウイルス感染拡大による休業や販売不振の影響を受け、業況は急速に悪化しました。2021年8月期は売上高134億5995万円に対し、最終赤字8億6001万円を計上し、債務超過へ転落しました。その後も売上の伸び悩みが続き、2024年8月期まで5期連続で最終赤字を計上しています。

この間、政府系金融機関による資本性ローンの導入や返済猶予を受けるとともに、一部ブランドの取り扱い中止、棚卸資産の圧縮など財務改善策を進めてきました。2025年8月にはバンクミーティングを実施し、中小企業活性化協議会の支援のもと金融債務のリスケジュールによって資金繰りを維持していましたが、業況悪化に歯止めがかからず、テキスタイル卸などを手掛ける松尾産業とともに、今回の措置に至りました。

なお、名証ネクスト上場の(株)バルコスをスポンサー候補として選定し、アパレル事業の継続に必要な支援を受けることで基本合意しています。また、三井住友銀行との間でDIPファイナンス契約を締結する予定とされています。

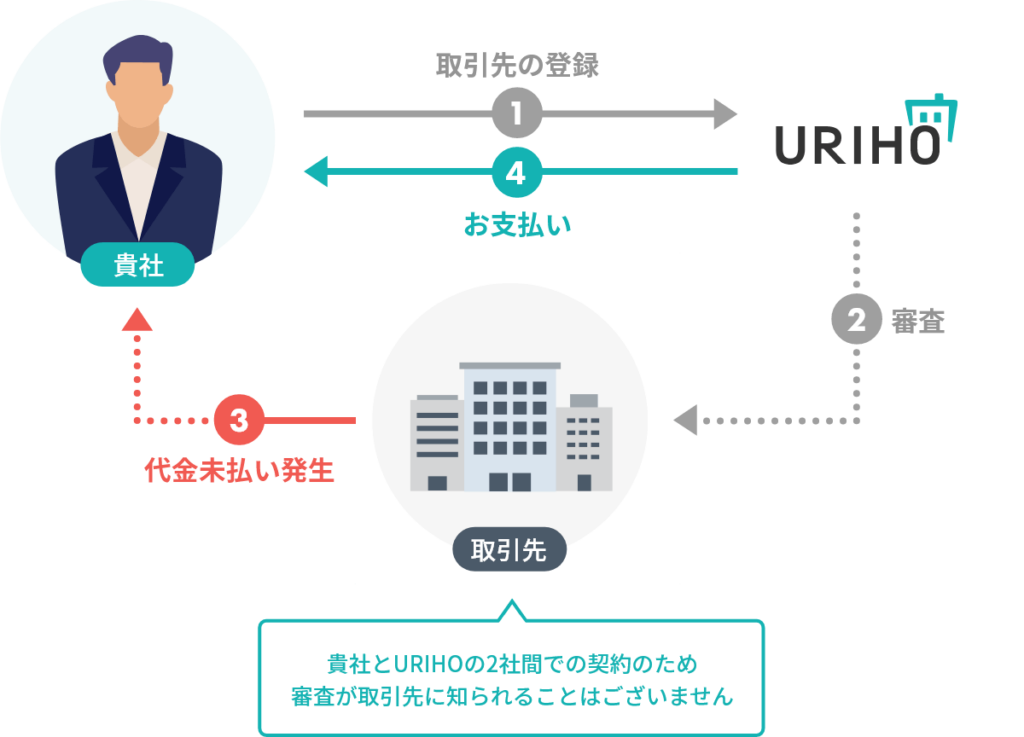

売掛金保証サービス「URIHO(ウリホ)」は、取引先の倒産や未入金時に取引代金を代わりにお支払いするサービスです。事前に取引先に保証をかけておくことで、与信管理の負担を軽減しながら、安心して取引を行うことができます。また、督促業務に時間や労力を割く必要がなくなり、営業活動に集中することが可能です。

また、URIHOはすべての手続きがWeb上で完結し、スピーディに利用開始することが可能です。売掛金の回収にご不安がある場合は一度導入をご検討ください。

※本記事は株式会社東京商工リサーチが発行する「TSR情報」掲載の「倒産速報」を参照し、作成しております。

関連記事

注目のトピック

注目のトピック