【最新】倒産1万件超の衝撃。ノーマークの取引先が倒産する時代。

2026/02/10

「うちは大丈夫」「あの会社とは長い付き合いだから」——その油断が、経営を揺るがす致命傷になるかもしれません。

現在、日本の中小企業を取り巻く環境は、これまでにない「非常事態」に突入しています。取引先の未入金リスクから自社を守るために今、何が必要なのか。最新データと共に解説します。

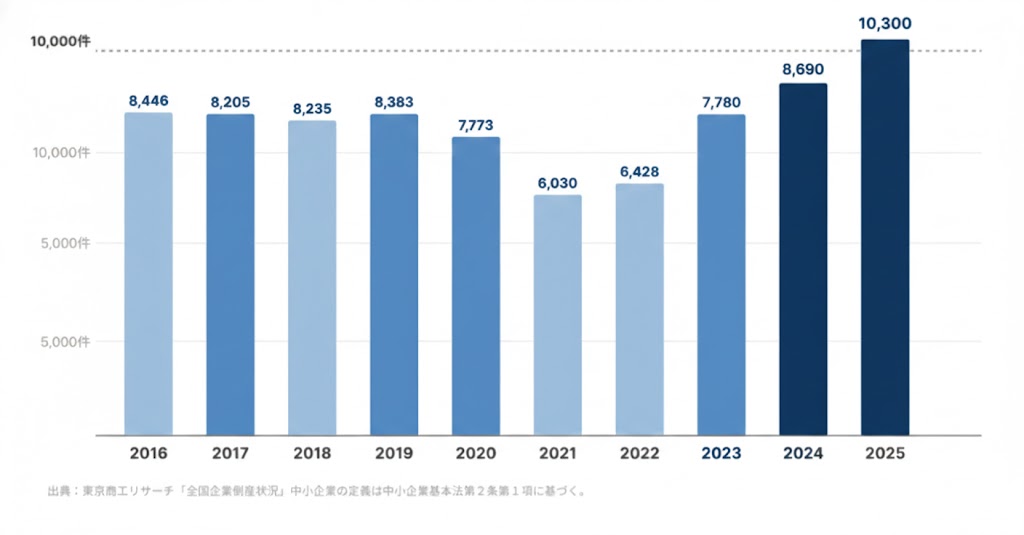

東京商工リサーチの調査(「全国企業倒産状況」)によると、企業の倒産件数は2022年を境に急激な右肩上がりを続けています。特に直近の数字は衝撃的です。

2021年の底からわずか数年で激増しており、2025年にはついに12年ぶりとなる「1万件超え」の大台に乗る見通しです。昨日の優良企業が、今日突然倒産してもおかしくない――日本の中小企業は今、かつてない不安定なフェーズに突入しています。

背景には、単一の要因ではなく「4つの悪条件」が同時に重なる複合的な構造があります。

倒産急増の波は、特定の業種に顕著に現れています。貴社の取引先が以下の業種に該当する場合、警戒レベルを一段階上げる必要があります。

物流・運輸業(燃料高×ドライバー不足)

燃料費の激しい変動に対し、運賃交渉力が弱い小規模な運送会社が、資金ショートを起こす事例が目立ちます。

建設業(資材高騰×2024年問題)

資材価格の上昇分を工事代金に転嫁できず、さらに「働き方改革」に伴う人件費増が直撃しています。特に元請けが倒産した際の、下請けへの影響(連鎖倒産)が最も懸念される業種です。

小売業・飲食業(消費冷え込み×人件費

2025年予測で最も倒産件数が多いのが小売業です。物価高による消費者の買い控えと、アルバイト時給の高騰が利益を圧迫しています。

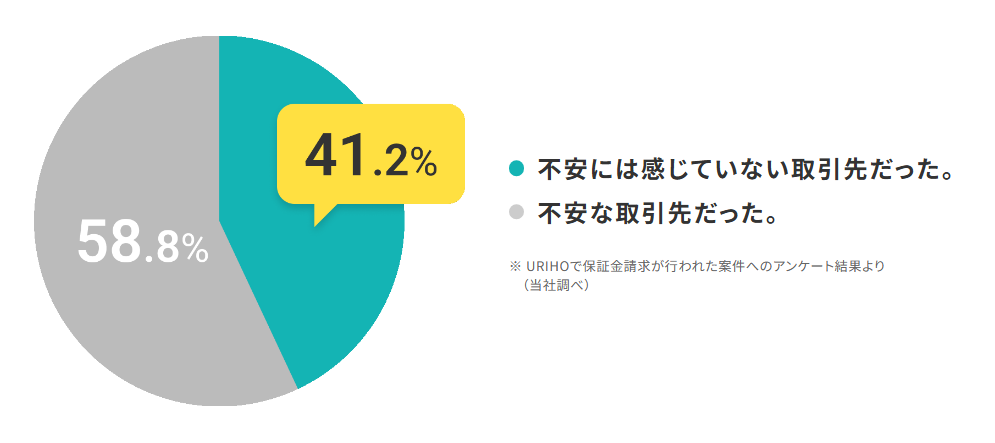

未入金トラブルの約40%は、もともと「ノーマーク」だった取引先で発生しています。

URIHOが保証金請求が行われた案件を対象に実施したアンケートでは、驚くべきことに、トラブルが発生した企業の約4割が、事前に「不安を感じていなかった」取引先でした。

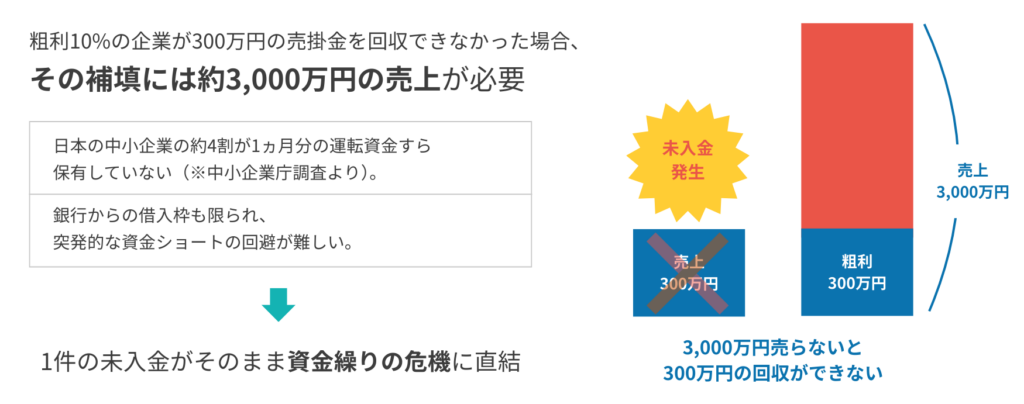

「300万円くらいの未回収なら、他でカバーできる」と思っていませんか? もし300万円が未回収になった場合、それを補填するには3,000万円の新規売上が必要です(利益率10%の場合)。

3,000万円の売上を作るために、営業スタッフがどれだけの時間を使い、どれだけの広告費をかけるか。たった1件の回収不能が、それまでの努力をすべて無に帰し、会社を存続の危機に追い込む。これが今の「倒産ラッシュ」時代における現実の重みです。

未入金トラブルに直面した企業の多くが、口を揃えてこう言います。 「あんなに安定していた会社が、まさか倒産するなんて思わなかった」

しかし、前述した通り、トラブルの約4割は「ノーマークだった取引先」で発生しています。つまり、私たちが「安心だ」と信じている主観的な感覚は、今の激変する経済状況下ではリスク管理の指標として機能しなくなっているのです。

たとえ取引先自体が誠実な経営をしていても、その先の「取引先の取引先」が倒産すれば、連鎖的に資金繰りは悪化します。これが連鎖倒産の恐ろしさです。 「安心な取引先」への対策を怠るということは、その先に潜む無数の未知のリスクに対して、自社のキャッシュフローを無防備にさらしているのと同じことなのです。

「もし入金されなかったら、3,000万円の売上をカバーしなきゃいけない……」 そんな不安を抱えながら経営を続けるのは、あまりにも大きなストレスです。

売掛保証サービス「URIHO」を導入することで、以下のような「当たり前の安心」を手に入れることができます。

取引先を信じることは、ビジネスの基本です。しかし、「対策なしに信じること」は、単なるギャンブルにすぎません。

URIHOで「万が一」の出口を塞いでおく。その備えがあって初めて、経営者は本当の意味で取引先を信頼し、本業に集中することができるのです。

「何かある前」の今こそ、貴社の経営に「確かな盾」を装備しませんか?

注目のトピック

注目のトピック