運転資金の融資について解説 どこから融資を受けられるかを紹介

2024/05/31

会社経営を安定させ、良好な資金繰り状況を実現させるためには運転資金が欠かせません。運転資金は勘や肌感覚に頼って見積もるのではなく、実際の売上や売掛金、買掛金などから具体的に算出して確保しておくことが必要です。

この記事では運転資金とは何か、その種類や計算方法などについて解説します。運転資金を確保するために使える融資についても紹介いたします。

運転資金とは、会社を運営するために必要な資金のことをいいます。運転資金は通常の会社運営や事業運営に必要な資金を指すため、災害対応などの突発的な支出や、リストラ費用や新規設備導入費用といった臨時的な費用は含みません。

会社は何かしらの事業をおこない、売上をあげていくものであり、売上から運転資金を捻出できることが理想です。しかし現実として、会社を運営していくためには売上以外にも運転資金を確保する必要があります。運転資金の管理が正常におこなわれないと、売上があがって黒字経営であっても資金繰りに困窮し、やがて倒産という結果につながりかねません。

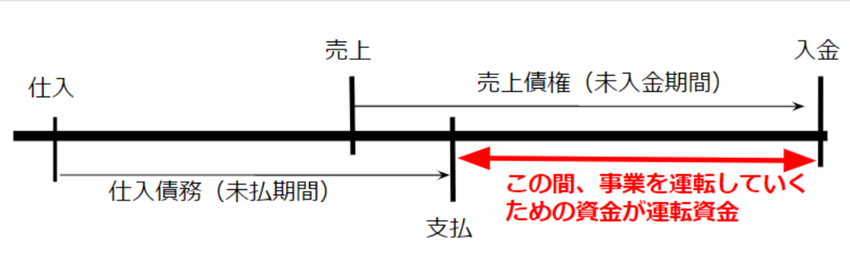

材料を仕入れて商品を製造・販売する場合や、商品を仕入れて販売する場合など、物を販売する事業形態の多くは、売上による収入よりも仕入れによる支出が先に発生するため、これらの支払いのための資金確保が必要です。また、事業形態に関わらず、掛取引が主流となっている日本では売上があがってもその代金が手元に入るまでにタイムラグがあり、代金入金前に仕入れ費用や経費の支払いをしなければなりません。こういった入出金のタイムラグをカバーするのが運転資金の具体的な役割です。

関連記事

運転資金とは?計算方法やキャッシュフローとの関係を解説

運転資金には、平常運転時に発生する費用のすべてが含まれます。費用の性質に着目すると、変動費と固定費の2つにわけることができます。変動費は売上に連動して増減する費用のことで、材料費や外注費、商品を発送する際にかかる送料などです。固定費は売上の増減にかかわらず一定して発生する費用のことで、従業員の人件費や土地建物に対する賃料、リース料、保険料などがあります。

どのような状況で必要となる資金かという視点で運転資金を分類すると、次の4つの種類にわけることもできます。

運転資金は、「棚卸資産」「売上債権」「仕入債務」の3つの会計要素を使って計算します。

売上債権(売掛金・受取手形)+棚卸資産 - 仕入債務(買掛金・支払手形) = 運転資金

3つの会計要素は、どれも売上の増減に連動します。通常、売上が増えれば運転資金は増加し、売上が減少すれば運転資金も減少します。

具体例

具体例からわかるように、取引の規模が大きくなれば運転資金も増加します。

関連記事

売上債権回転期間の解説 計算方法もあわせて紹介 | URIHO BLOG

資金繰りの解説 重視すべきポイントとキャッシュフローとの違いについて | URIHO BLOG

普段からメインバンクとして利用している銀行から融資を受けることは、運転資金を確保するためのもっとも現実的な方法のひとつです。企業によっては、運転資金の確保に困っていなくても、銀行との取引関係を維持するために融資を受ける場合もあります。融資の種類としては、一般的な事業性融資のほかに、不動産担保ローンを利用できるケースもあります。

事業性融資の場合、担保として不動産などを差し出すことができない場合は保証人が必要になることが多いです。比較的低金利で借りられますが、審査は厳しく、1ヵ月以上かかることもあるため、資金不足に陥る前に融資の申し込みをすることが重要です。

不動産担保ローンは、不動産を担保にするため、審査が比較的スピーディーに行われる傾向があります。ただし、不動産を所有していることが条件となるため、利用できる会社は限られます。

信用金庫でも、銀行と同様に事業性融資や不動産担保ローンなどの形で融資を受け付けています。審査が銀行ほど厳しくないことが多いというメリットがありますが、大手銀行と比べると融資利息が若干高くなることがデメリットです。

日本政策金融公庫は、中小企業やスタートアップ企業、個人事業主を対象とした政府系金融機関で、低金利や無担保・無保証人での融資を提供しています。新規開業者や成長企業向けに、事業資金や運転資金、設備投資、災害復旧資金など、さまざまな融資プログラムがあります。

ノンバンクとは、銀行や信用金庫のような預金業務を行わず、融資やリースなどの貸付業務に特化した金融機関です。ノノンバンクは審査が迅速に行われるため、急な出費や緊急の資金調達が必要な場合に対応できます。

また、ビジネスローン、リース、ファクタリングなど、さまざまな金融商品を提供しており、企業の運転資金や設備投資、売掛金の早期現金化など、多様なニーズに応じた融資が可能です。

ただし、ノンバンクの融資は銀行に比べて金利が高いことが多く、リスクの高い融資にも対応するためです。高金利であるため、長期間の借入には向いていませんが、短期間の資金調達には適しています。

売掛保証とは、取引先が経営悪化や財政難で支払いができなくなってしまった際に、自社の未回収の売掛金を保証してもらえるサービスです。会社更生法が適用された場合には売掛金の回収が難しくなります。そのようなリスクに備えるために売掛保証サービスに申し込んでおくとリスク回避ができます。

売掛保証のメリットは、売掛金の未回収リスクを減らせるだけではなく、与信管理もあわせて行えることにあります。売掛保証会社が契約前に取引先(売掛先)の与信審査を行うためです。しかも、取引先に知られることなく契約を進められるのも、売掛保証サービスを利用しやすいポイントです。

関連記事

売掛保証とはなにか ファクタリングとの違いと実際の利用事例をご紹介 | URIHO BLOG

運転資金とは、企業経営を安定しておこなうために必要な資金です。具体的には、売上代金の入金前に発生する仕入費用や経費の支払いにあてられます。運転資金には仕入費用のほか人件費や交通費、交際費、消耗品費など各種経費が含まれます。またこれら以外に売上好調時の増加運転資金や売り上げ低迷時の減少運転資金などについても、考慮しておく必要があります。

運転資金は、棚卸資産(在庫)と売掛金を足した金額から買掛金の金額を引いて求めるのが一般的な計算方法です。また売上や仕入のペースが比較的安定している場合は債権債務や棚卸資産の回転期間を用いて算出することもできます。

運転資金の借入を受けたい場合、銀行や信用金庫、政府系金融機関である日本政策金融公庫などから融資を受けることを検討しましょう。また補助金や助成金を活用したり、ビジネスローンをスポット的に活用する方法もあります。

売掛金保証サービス「URIHO(ウリホ)」は、取引先の倒産や未入金時に取引代金を代わりにお支払いするサービスです。事前に取引先に保証をかけておくことで、与信管理をしなくても安心して取引を行うことができます。また、督促業務に時間や労力を割く必要がなくなり、営業活動に集中することが可能です。

また、URIHOはすべての手続きがWeb上で完結し、スピーディに利用開始することが可能です。売掛金の回収にご不安がある場合は一度導入をご検討ください。

注目のトピック

注目のトピック