流動負債とは 固定負債との違いもあわせて解説

2024/05/2

流動負債は会計において使用する言葉で、負債の一種です。負債を流動負債、固定負債と分類したときに短期間で返済しなければならないものを流動負債といいます。

この記事では、負債、流動負債、固定負債、流動負債に含まれる具体的なものなどを解説いたします。

流動負債は、負債の一つで、通常は1年以内に支払う必要があるものを指します。これには仕入れ代金、買掛金、短期借入金などが含まれます。

負債は原則として、支払期限が1年以内かどうかにより流動負債と固定負債に分類されます。ただし、例外も存在します。企業が正常な営業サイクル(仕入れから販売までの期間)を持つ場合、支払期限が1年を超える負債も流動負債として扱うことがあります。これは、全ての業種で営業サイクルが同一ではないためです。ある業種や業態では、決算日(貸借対照表作成時)の翌日から起算して1年を超える期間で決済されることがあるため、その場合でも通常の営業サイクル内であれば流動負債に分類されます。

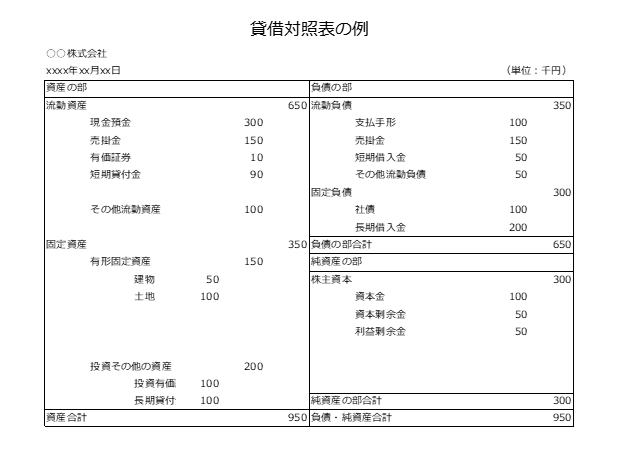

流動負債は、貸借対照表の「負債の部」に記載され、そこには流動負債と固定負債の両方が掲載されます。

そもそも負債とは、会社の借金や未払いになっている代金、返済義務があるがまだ支払われていないもの、納品前や完了前に受け取る金銭などのことを指します。一般的に『負債=借金』というイメージが強いですが、実際には、借金、未払いとなっているお金、前受金、引当金の4種類に分けられます。

借金は、会社が銀行から借りていたり、社債を発行して調達したりしたお金で、返済義務が生じるものです。社債と似たものに株式がありますが、株式は負債には該当しません。株式は社債とは異なり、投資家が会社の将来の伸びを予測して支援、応援してくれることで会社に入ってくるお金です。投資家、株主には利益の一部を還元しますが、あくまで利益が伸びたときだけで、社債のように返済期限や返済義務があるわけではありません。

固定負債は負債の一種で、支払い期限が決算日から1年以上先にあるものを指します。流動負債と異なる点は、支払期限の長さです。固定負債は、貸借対照表(B/S)の「負債の部」に記載され、企業の長期的な財務戦略を反映します。具体的には、社債や長期借入金、長期にわたる未払金、退職給付引当金などが固定負債に含まれます。これらは、企業が長期的な資金調達や将来の費用に対して設けた負債です。

貸借対照表とは、通称バランスシートやBSともよばれ、企業の一定時点における財政状態を示すものです。この表にはすべての資産、負債および資本が記載されており、株主や債権者などの利害関係者に向けて、正しい情報を提供するためのものです。

貸借対照表は、左側に資産、右側に負債と純資産が表示されています。負債は、株主以外から調達した資金(他人資本)、純資産は株主から調達した資金と、企業が稼得した利益の貯蓄額です(自己資本)。右側は資金をどう調達したか、左側の資産は、その集めた資金をどう投資し、保有しているかを表しています。

自己資本は返済義務がありませんが、他人資本は返済しなければなりません。債務超過は、返済義務がある他人資本の金額が資産を超えている状態です。

また、資産と負債は、1年以内に入金や支払いの期限が来るものは流動資産、流動負債として表示されますので、これを比較することにより短期的な支払いに対応できるかなど、企業の支払能力を判断することもできます。貸借対照表から読み取れる情報は、経営分析に活かせますので自社の貸借対照表を確認してみましょう。

関連記事

債務超過と貸借対照表(バランスシート)の解説 赤字との違いもあわせて紹介

流動負債には、以下のような項目が含まれます。

関連記事

未払金とはなにか 未払費用と未収入金との違いもあわせて解説

前受金と各種勘定科目の違い 前払金・前受収益・売掛金との違いとは

売掛金・買掛金とは 違いや覚え方を解説

流動負債は決算日より1年以内に返済しなければならない借金のことなので、企業の短期的な財務状況が安定しているかどうかを評価するための重要なバロメータです。事業を継続し拡大するには適切な資金調達と返済計画が必要であり、流動負債の管理はその実現可能性を判断するのに役立ちます。

流動負債が多い企業は、短期間で大量の借金を返済する必要があるため、財務的な余裕が限られている可能性が高くなります。このため、金融機関の評価が低下したり、取引先からの信頼が失われたりすることがあり、新規の契約獲得が困難になることもあります。

企業の経営安全性を評価するには、流動比率の計算が有効です。この比率は「流動資産÷流動負債」で算出され、企業の短期的な支払い能力を数値で示します。たとえば、流動資産が00万円、流動負債が600万円の場合、流動比率は約167%となります。

流動比率が100%未満の場合、流動資産が流動負債を下回っており、一時的に資金繰りが厳しい状況にあると言えます。一方で、流動比率が100%を超える場合でも、安全とは限りません。入金予定が支払い期限に間に合わない場合、支払いが困難になることがあります。

流動負債は、貸借対照表の負債の部に記載される負債の一種です。中でも、主に決算日の翌日から1年以内に支払い期限がやってくる負債を指します。具体的には、支払手形や買掛金、短期借入金、前受金などです。流動負債が多いと、短期間で返済しなければならないお金が多いということになりますので、短期的な財務状況はあまり良くないと判断されます。ただし、大規模な新規事業に投資する場合には、一時的な流動負債が多くなったと考えることもできます。大企業の場合は、事業規模も大きいため、ある程度の流動負債が生じるのは仕方のないことです。流動負債が大きくても、流動資産(自社の蓄え)が大きければ、問題ありません。流動負債だけに注目するのではなく、流動比率を算出して経営の判断の参考にすると良いでしょう。

売掛金保証サービス「URIHO(ウリホ)」は、取引先の倒産や未入金時に取引代金を代わりにお支払いするサービスです。事前に取引先に保証をかけておくことで、与信管理をしなくても安心して取引を行うことができます。また、督促業務に時間や労力を割く必要がなくなり、営業活動に集中することが可能です。

また、URIHOはすべての手続きがWeb上で完結し、スピーディに利用開始することが可能です。売掛金の回収にご不安がある場合は一度導入をご検討ください。

注目のトピック

注目のトピック