債務超過と貸借対照表(バランスシート)の解説 赤字との違いもあわせて紹介

2023/10/10

債務超過とは、企業が抱える負債の総額が、資産の総額を上回る状態をいいます。財務状況が危険な状態であることはイメージできるものの、詳細はよくわからない、という方が多いと思います。この記事では、債務超過とは何か、赤字との違いや貸借対照表の見方を解説いたします。

債務超過とは、企業が抱える負債の総額が、資産の総額を上回る状態です。

商品や設備など、すべての財産を売却しても借金を返せないような状態です。ただし、債務超過であるからといって、すぐに倒産するというわけではありません。

この負債の多い状態と聞いて「赤字」が想像されるかと思います。しかしこの債務超過と赤字は意味が異なります。

企業経営において、赤字とは「利益がマイナス」の状態です。つまり、収益から費用を差し引いた値であり、収益よりも費用が多い状態のことをいいます。

債務超過と赤字は、両者とも「マイナス状態」であることは共通していますが、債務超過は資産・負債・資本のバランスで発生するもの、赤字はその事業年度や、ある一定期間の収益と費用のバランスで発生するものです。

さらに詳しくいうと、債務超過は貸借対照表上に表され、赤字は損益計算書上に表されます。

関連記事

債権と債務の違い それぞれの言葉の意味と関係性を解説 | URIHO BLOG

会社経営状況の調べ方:重要指標と役立つ情報源を紹介 | URIHO BLOG

経営不振とは 経営不振の原因と対策として考えられることはなにか | URIHO BLOG

債務超過の原因は、赤字の経営が継続している場合や、借入を行って大きな投資をしたが失敗して回収できなかった場合などがあります。

赤字が継続すると貸借対照表上の資本の利益剰余金(過去の利益の貯蓄分)を削り、結果、債務超過に陥ります。つまり、赤字が積み重なると債務超過になる、ともいえるでしょう。また、大きな借入を行うと負債が膨らみます。その分、投資し資産が増え、利益として回収できれば良いのですが、回収できなかった場合は利益剰余金が減り、結果として債務超過に陥ることになります。

赤字は、費用の額が、収益の額を上回ることで発生します。原因としては、売上が少ない、または売上に見合った額以上の費用が掛かっている、または臨時的な損失が発生した、などが考えられます。

利益は損益計算上に表され、売上と原価で発生する売上総利益、本来の営業成績である営業利益、営業外の付随活動による損益を加味した経常利益、すべての結果である当期純利益など、いくつかの段階に分かれています。どの段階での赤字なのかを見て、原因を分析しましょう。一時的な赤字なのか、継続のおそれがある赤字なのかを見極めなければ、債務超過に繋がる可能性があります。

関連記事

資金ショートとはなにか 防ぐための方法と発生原因の解説 | URIHO BLOG

売掛金回収代行の解説 代行を利用するメリットと一般的な未回収が発生した時の流れ | URIHO BLOG

キャッシュフロー計算書における直接法と間接法とは 違いもあわせて解説 | URIHO BLOG

売掛金がマイナスになったら?確認事項とマイナスの原因を解説 | URIHO BLOG

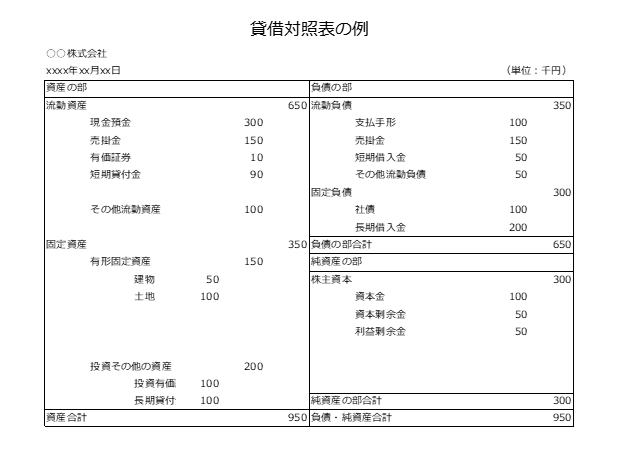

貸借対照表とは、通称バランスシートやBSともよばれ、企業の一定時点における財政状態を示すものです。この表にはすべての資産、負債および資本が記載されており、株主や債権者などの利害関係者に向けて、正しい情報を提供するためのものです。

貸借対照表は、左側に資産、右側に負債と純資産が表示されています。負債は、株主以外から調達した資金(他人資本)、純資産は株主から調達した資金と、企業が稼得した利益の貯蓄額です(自己資本)。右側は資金をどう調達したか、左側の資産は、その集めた資金をどう投資し、保有しているかを表しています。

自己資本は返済義務がありませんが、他人資本は返済しなければなりません。債務超過は、返済義務がある他人資本の金額が資産を超えている状態です。

また、資産と負債は、1年以内に入金や支払いの期限が来るものは流動資産、流動負債として表示されますので、これを比較することにより短期的な支払いに対応できるかなど、企業の支払能力を判断することもできます。貸借対照表から読み取れる情報は、経営分析に活かせますので自社の貸借対照表を確認してみましょう。

関連記事

信用調査とは 信用調査の4つの方法をそれぞれ解説 | URIHO BLOG

売掛保証とはなにか ファクタリングとの違いと実際の利用事例をご紹介 | URIHO BLOG

貸借対照表における売掛金の扱いとは 仕訳の方法もあわせて解説 | URIHO BLOG

通常の貸借対照表は、左側の資産の合計額と、右側の負債+資本の合計額が同額になります。例えば、資産の合計額が1,000万円、負債600万円+資本400万円の合計額が1,000万円の場合、負債の合計額600万円が、資産の合計額1,000万円を上回っておらず、現在の資産をもって、負債を返済できる状況です。また、資本の部にある利益剰余金は、企業が過去に稼得した利益の貯蓄分を示しています。損益計算上の当期の利益が黒字であれば、貸借対照表上の利益剰余金が増加します。

一方、債務超過時の貸借対照表は、負債の合計額が資産の合計額を超えている状態を示しています。例として、負債の合計額が1,200万円で、資産の合計額が1,000万円の場合、純資産の合計額がマイナスになってしまいます。毎年赤字が続くと、利益剰余金がマイナスになり、純資産を削る結果となります。この状態では、すべての資産を売却したとしても、借金を全て返済するのは困難です。

ただし、貸借対照表だけでは把握できない、「実質的な」評価も必要です。実際の不動産の価値が表記よりも低かったり、売掛金の中に回収不能なものがあったりする場合、より詳細な分析が求められます。

債務超過になった場合、すぐに倒産するわけではありませんが、銀行からの融資が難しくなるなどの問題が生じます。返済の猶予や債務の免除、資本の増強など、様々な対応策が考えられます。事業の収益を上げるための方策や、経費の削減なども並行して行う必要があります。その際は、キャッシュフローに注意して計画を立てることが重要です。

関連記事

資金繰りの解説 重視すべきポイントとキャッシュフローとの違いについて | URIHO BLOG

支払いサイトとは 支払いサイトの種類とキャッシュフローについてもあわせて解説 | URIHO BLOG

滞留債権とは 不良債権処との違いと滞留債権を発生させないためには | URIHO BLOG

債務超過とは、企業が抱える負債の総額が、資産の総額を上回る状態のことをいいます。赤字との違いは、債務超過は、資産と負債と資本のバランスから発生するもの、赤字は収益と費用のバランスから発生するものです。

赤字の事業年度が続けば、純資産が削られ、債務超過となります。

債務超過かどうかは貸借対照表に表されます。正常な状態の貸借対照表は、負債は資産よりも少なく、純資産がプラスの状態になっています。

しかし、債務超過の場合には、負債の額が資産の額を超え、純資産がマイナス状態になっています。すべての財産を売却しても借金が返せない状態です。債務超過になったからといって、すぐに倒産するわけではありませんが、銀行からの融資が受けられないなど資金調達が難しくなり、資金ショートなどの原因になります。自社の状況を確認し、日常から財務改善に努めることが重要です。

売掛金保証サービス「URIHO(ウリホ)」は、取引先の倒産や未入金時に取引代金を代わりにお支払いするサービスです。事前に取引先に保証をかけておくことで、与信管理をしなくても安心して取引を行うことができます。また、督促業務に時間や労力を割く必要がなくなり、営業活動に集中することが可能です。

また、URIHOはすべての手続きがWeb上で完結し、スピーディに利用開始することが可能です。売掛金の回収にご不安がある場合は一度導入をご検討ください。

注目のトピック

注目のトピック