焦げ付きを未然に防ぎ、攻めのビジネスを実現するために

ビジネスにおいて「掛け売り(後払い)」を行うということは、相手に商品を渡す代わりに、支払日まで「信用」を貸し出している状態です。審査の現場では、この「信用」をいかに客観的に評価し、リスクをコントロールするかが問われます。

審査のプロが実践する「与信管理」の3つの柱

単に「倒産するかどうか」を見るだけでなく、多角的な視点から企業の実態を見極めることが重要です。プロの審査現場では、主に以下の3点を軸に判断を下します。

- 1. 定量分析(数字による裏付け)

決算書等の財務データから、自己資本比率や現預金の流れを確認します。短期的な支払い能力だけでなく、長期的な事業の安定性を分析し、支払いの原資がどこにあるのかを特定します。

- 2. 定性分析(数字に表れない実態)

経営者の資質や業界内での評判、さらには「支払いが遅れがち」「担当者と連絡がつきにくい」といった現場レベルの違和感も重要な判断材料になります。これらは数字に表れる前の「予兆」であることが多いためです。

- 3. 継続的なモニタリング(動的判断)

与信は一度決めたら終わりではありません。企業の状況は日々変化するため、定期的な情報のアップデートが不可欠です。特に急な発注増などは、資金繰り悪化のサインである可能性も考慮し、監視し続ける必要があります。

なぜ自社独自の与信審査には限界があるのか

多くの企業では、審査のプロを専任で置くことが難しく、現場では以下のような課題に直面しています。

- 情報の非対称性と鮮度の問題

取引先から直接提供される情報だけでは、真の財務状況を把握しきれないケースがあります。また、数年前の古いデータでは、現在の急激な環境変化に対応できません。

- 判断の属人化と心理的バイアス

営業担当者の「長年の付き合いだから」「あの社長なら大丈夫」という主観的な判断に頼り、冷静なリスク評価が疎かになることがあります。特に大型案件の獲得が目前にある時ほど、リスクに目をつぶってしまう傾向があります。

- コストとスピードの両立

1社ずつ詳細に調査を行うには膨大なコストと時間がかかります。結果を待つ間に商機を逃してしまう、あるいは手間を惜しんで審査を形骸化させてしまうという悪循環に陥りがちです。

プロの知見をシステム化した「売掛保証」の価値

私たちが提供する売掛保証サービスは、長年の審査経験と膨大な企業データを掛け合わせた「高度な与信インフラ」です。

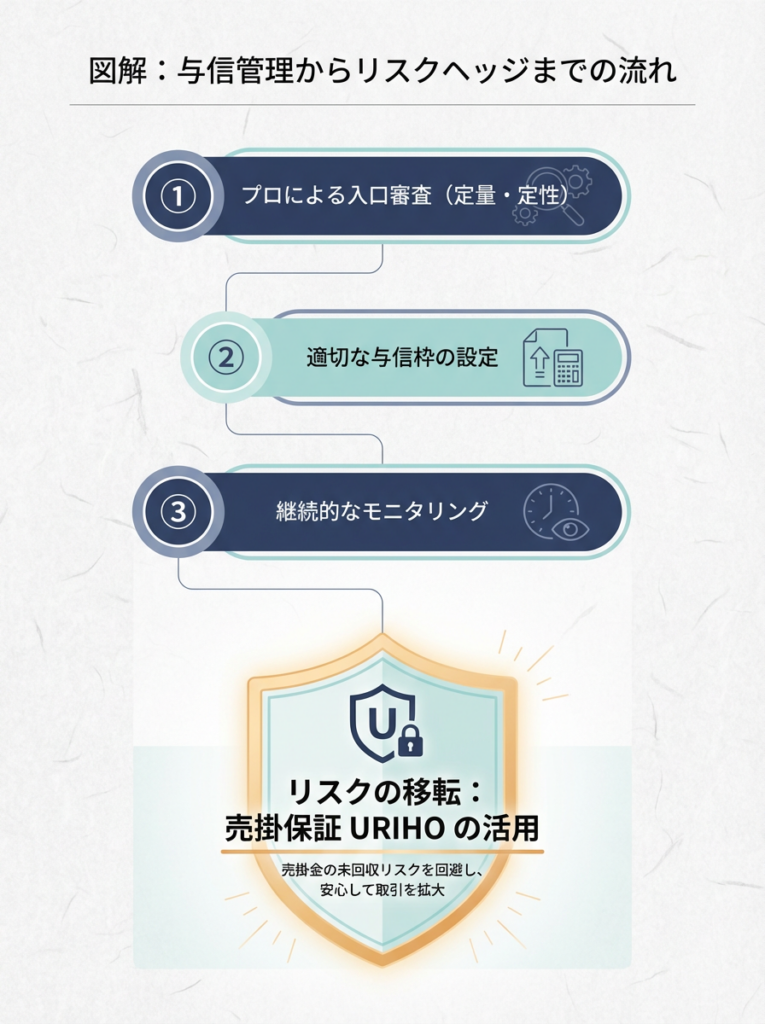

【図解:与信管理からリスクヘッジまでの流れ】

- 客観的な第三者評価

専門の審査部門がしがらみのない視点で分析するため、社内の力関係に左右されない冷静な判断が可能です。

- 「URIHO」による審査・管理の自動化

売掛保証サービス「URIHO」では、オンラインで迅速な審査と保証を提供します。これにより、中小企業でもプロレベルの与信管理を手軽に導入できます。

- リスクの完全移転

審査に基づき保証をかけることで、万が一の未入金リスクそのものを自社の外へ切り出すことができます。

実践:URIHOを使ったスマートな与信管理術

審査結果を単なる「可否」としてだけでなく、実務上の戦略的な判断材料に活用しましょう。

- 1. 審査が通った場合:積極的な取引拡大

保証枠(与信枠)の範囲内であれば、未入金リスクを恐れずに取引額を増やすことができます。他社が不安で足踏みしているような新規取引でも、自信を持って「攻め」の提案を行い、シェアを拡大するチャンスになります。

- 2. 審査が否決となった場合:戦略的な条件交渉

「保証がかけられない=プロの視点でリスクが高い」という客観的な根拠になります。この場合、漫然と掛け売りを続けるのではなく、「全額前金」や「代金引換」への切り替え、あるいは「段階的な取引額の制限」など、自社を確実に守るための条件交渉の材料として活用してください。

与信管理は単なる「守り」ではありません。プロの審査を味方につけることで、未知の取引先に対しても自信を持ってアプローチできる、最強の「攻め」の武器になるのです。

【無料】保証が初めての方に向けた資料をダウンロードする

解説:株式会社ラクーンフィナンシャル 審査部 部長 小林邦洋

リース会社や保証会社の与信管理セクションにて、長年にわたり信用リスクの調査・分析に従事。現在はラクーンフィナンシャルの審査部部長として、膨大な企業データの分析と審査スキームの構築を指揮する「審査のプロ」。