期首簿価とは?減価償却との関係、計算・仕訳方法を徹底解説

2025/07/1

期首簿価とは、「きしゅぼか」と読み、決められた会計期間の中で、貸借対照表等の会計書類の最初に記載されている資産、負債等の評価額の簿価を意味します。また期首簿価は会計上、減価償却処理する際、基本になる数字であるため理解しておくことが重要です。

この記事では、期首簿価について、期首簿価と減価償却の関係、計算方法や仕訳について解説します。

簿価とは、会社や個人事業主の会計書類である貸借対照表に記載されている資産、負債等の帳簿価額のことをいいます。また簿価において期首簿価とは、1月1日~12月31日、あるいは4月1日~3月31日など、会社が決めた会計期間(1年)の最初の日の帳簿価額のことです。

会社は貸借対照表、損益計算書等の会計書類を作成するため、事業年度(会計期間)を定めており、必要な会計書類を作成した時期を「当期」、当期の前年を「前期」、会計期間の最後の日を「期末」と呼んでいます。そのため会計書類の作成の流れから、当期の「期首簿価」は前期の「期末簿価」と金額が一致しています。

関連記事

債務超過と貸借対照表(バランスシート)の解説 赤字との違いもあわせて紹介 | URIHO BLOG

会社の倒産予兆を察知するには 財務諸表で見るべき項目とは | URIHO BLOG

減価償却とは、固定資産の費用を予め定められた年数によって分割し、経費に計上していく会計処理のことをいいます。減価償却は、取得した資産が時間の経過とともにその価値が減っていくという考えにもとづき処理されています。

また減価償却が必要な資産は、原則、一括で経費に計上できないため、一定のルールのもとで償却していく必要があります。

関連記事

破綻とは 倒産・破産の違いと経営破綻をするか見極める方法の解説 | URIHO BLOG

期首簿価は、会社や個人事業主の会計処理をする際、減価償却の計算には欠かせない数字です。資産を取得した年度の翌年は、資産の取得価額からその年の減価償却費を引いた金額が期首簿価となります。

また翌年はその期首簿価から翌年度の減価償却費を引いた金額が次年度の期首簿価となり、減価償却が必要な期間、この処理が繰り返されます。つまり期首簿価は償却処理が繰り返されることで額が減っていき、最後には償却資産の価値がゼロに近づいていきます。

減価償却資産には償却できる資産とできない資産があります。原価償却が可能な資産は、時間の経過あるいは使用とともに資産の価値が減っていくと考えられる資産であり、償却できる資産の種類としては以下のようなものがあります。

一方減価償却できない資産としては、事業用の土地や古美術品、古文書等の歴史的資産があります。これらは時間の経過あるいは使用に関係なく価値が減少しないものとして取り扱われています。

残存簿価とは、法定耐用年数が過ぎたあとに残る固定資産の帳簿上の資産価値のことです。

減価償却処理に関して、以前は取得価額の10%が償却後の残存価額(定められた耐用年数が全て経過したあとに残っている資産価値のこと)として取り扱われていました。しかしそれでは企業の設備投資の足かせになるという社会的な批判もあって、平成19年度(2007年)の税制改正で残存価額が廃止され、代わりに「残存簿価」という概念が生み出されました。

この残存簿価を1円残す理由として、耐用年数が過ぎたあとの「有形」減価償却資産には実質的な価値はないということで、「残存簿価」に1円だけ残して会計処理し、「備忘価額」として取り扱うことにしました。

一方ソフトウェア・特許権等の「無形」固定資産は、残存簿価を1円残す処理は必要なく、全額償却処理ができます。

関連記事

破綻とは 倒産・破産の違いと経営破綻をするか見極める方法の解説 | URIHO BLOG

期首簿価、減価償却の基本を踏まえ、本章では期首簿価に係る減価償却処理について、計算方法及び仕訳方法を紹介します。

期首簿価に係る減価償却処理について、以下の事例をもとに計算方法を説明します。

事例

会社が耐用年数5年の備品を購入して、会計書類に取得費として50万円を計上したときに、定額法、定率法とも各々5年で償却処理し、残存簿価として1円を残す場合の計算

(なお備品については、期首に導入後、直ちに使用したと仮定)

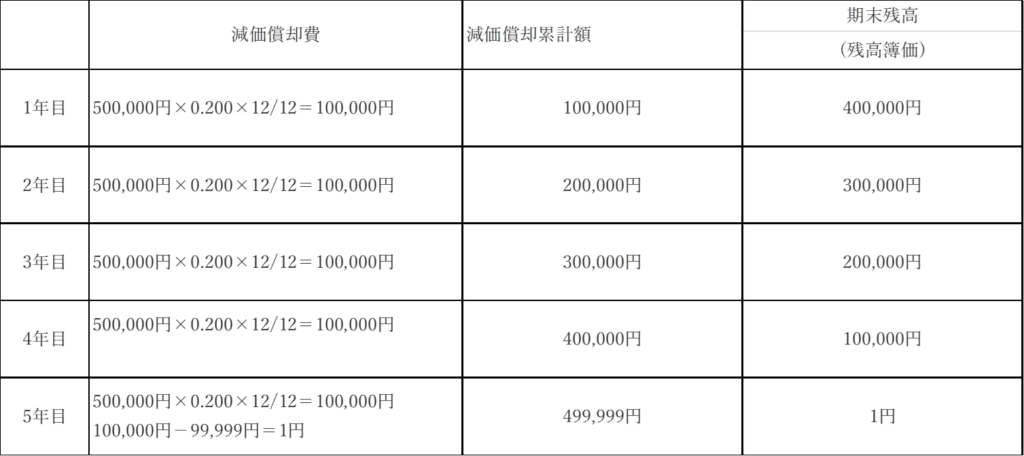

定額法を使った減価償却の計算例

定額法とは、毎年一定の金額を期首簿価から差し引いて、減価償却費として計上する計算方法です。

国税庁の「減価償却資産の償却率等表」を参考すると、耐用年数5年の定額法償却率は0.200なので、定額法による減価償却額を出すには、50万円の取得費に0.200を乗じて計算します。

またこの事例では、初年度の減価償却費は50万円×0.2(定額法償却率)=10万円となり、毎年同額の償却費10万円を期末残高から差し引いて処理し、5年目のみ残存簿価を1円残して99,999円償却処理することになります。

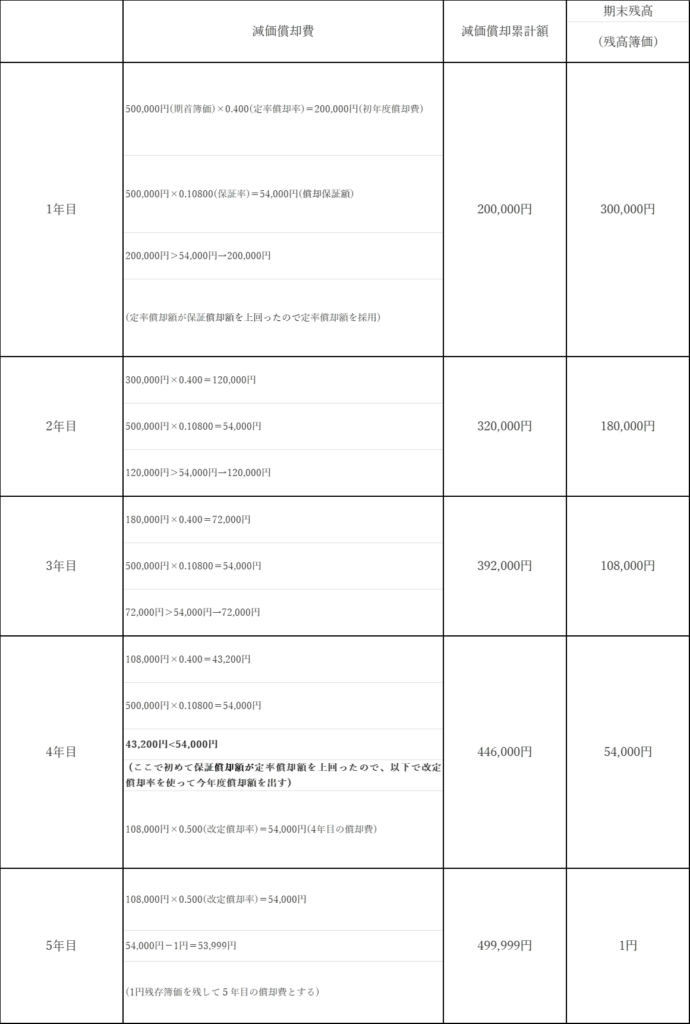

定率法を使った減価償却の計算例

定率法は、未償却残高に一定の割合を毎年引き算して減価償却費を計上する計算方法です。この方法では、「(定率)償却率」、「改訂償却率」、「保証率」という3つの乗率を用いて償却額を算出します。これらの乗率は国税庁が発行する「減価償却資産の償却率等表」から該当する部分を使用します。

計算の流れは次のようになります。

償却額を出すために、まず「(定率)償却率」と「※保証率」で算出した金額のうち大きい方を選びます。しかし、「※保証率」で計算した金額が大きい場合は、「改訂償却率」で計算した額が償却額になります。

※保証率で算出された償却保証額は、減価償却が遅れないようにするための下限額です。

定率償却額が償却保証額を下回りそうな年からは、「初めて下回る年の期首簿価」×「改訂償却率」で計算します。これにより、毎年同額の償却が行われます。

たとえば、耐用年数が5年の資産に対する定率法の償却率は、定率償却率が0.400、改訂償却率が0.500、保証率が0.10800となります。

参考

次に上記の例(定額法による償却)を使って減価償却の仕訳方法を解説します。減価償却の仕訳方法には2つのタイプがあり、直接法と間接法といいます。このうち直接法は、減価償却資産の帳簿価額から直接、原価償却額を差し引く方法です。

一方間接法は、資産科目から直接的に減価償却を行わず、「減価償却累計額」という勘定科目を利用して間接的に減価償却を行う方法です。そこで上記の事例を使ってまずは1年目の仕訳を行ってみます。

直接法による仕訳

間接法による仕訳

残存簿価1円資産の除却処理と仕訳

上記減価償却費の計算では、残存簿価を1円残す事例を紹介しましたが、この残存簿価1円の減価償却資産は除却処理することで会社の帳簿からなくすことが可能です。

除却のタイミングとは、その備品が事業の用に供しなくなったとき、つまり今後も使用の可能性がないときです。(減価償却が済んだ残存簿価1円のものでも、事業で使用中の償却資産は除却できないので注意してください。)

これを上記の例を使って直接法、間接法で仕訳すると結果は以下のようになります。

直接法による仕訳

間接法による仕訳

関連記事

借方・貸方の解説 仕訳の方法と種類の紹介 | URIHO BLOG

減損とは?メリット・デメリット・臨時償却との違いや仕訳方法を解説 | URIHO BLOG

キャッシュフロー計算書における直接法と間接法とは 違いもあわせて解説 | URIHO BLOG

期首簿価とは、定められた会計期間(1年)の中で、会計書類に期間の最初に記載されている資産、負債等の評価額の簿価を意味します。

また期首簿価に係る減価償却とは、取得した固定資産の費用を予め定められた年数によって分割し、経費に計上していく会計処理のことをいいます。

償却できる有形減価償却資産の場合、一般的には残存簿価を1円残して償却処理します。

減価償却資産の償却方法には定額法と定率法があり、それぞれ異なる計算方法があります。

また減価償却の仕訳方法には直接法と間接法があり、間接法の方が固定資産の帳簿価額が明らかになるメリットがあることから、一般的によく使われています。

売掛金保証サービス「URIHO(ウリホ)」は、取引先の倒産や未入金時に取引代金を代わりにお支払いするサービスです。事前に取引先に保証をかけておくことで、与信管理をしなくても安心して取引を行うことができます。また、督促業務に時間や労力を割く必要がなくなり、営業活動に集中することが可能です。

また、URIHOはすべての手続きがWeb上で完結し、スピーディに利用開始することが可能です。売掛金の回収にご不安がある場合は一度導入をご検討ください。

注目のトピック

注目のトピック