倒産と破産の違い|種類ごとの売掛金回収見込み・取引先が倒産したときの実務対応まで解説

2026/06/9

会社の破産とは、債務を返済できない状態に陥った会社を清算する手続きです。破産が完了すると会社は消滅するため、従業員への影響は大きいものの、破産によって状況を前に進められる場合もあります。

また、破産と似た言葉に「倒産」がありますが、両者は別の概念です。

この記事では、会社の破産とはどのような状態かを解説した上で、倒産との違いや手続きごとの売掛金回収見込み、取引先が倒産した際の対応まで幅広く紹介しています。

会社の破産とは、債務が増えて返済が不可能になり、今後の経営が困難と判断された場合に行われる会社の清算手続きです。この手続きを通じて、持っている資産で負債を支払います。すべての手続きが完了した後には、会社は消滅します。

破産手続きが開始されると、債権者からの取り立てが停止されるため、その点では一時的に負担が減ります。そして破産が完了すれば、法人格が消滅するので、借金の返済義務から解放されます。

ただし、一度破産してしまった法人での再スタートはできません。さらに、従業員にも大きな影響が出ます。会社が消滅するため、雇用を継続できません。従業員は職を失い、未払いの賃金や退職金の問題が発生する可能性も高いでしょう。

関連記事

債権とはなにか 基本知識から債権の契約と債務不履行についてもあわせて解説

破産をすれば債務の返済から解放されますが、法人格は消滅し、従業員への影響も大きいです。そのため、債務を返済したいからといって安易に破産を選択するわけにはいきません。

とはいえ、破産がまったくのマイナスであるわけではありません。特定の状況下で破産を選ぶことは、時にはもっとも合理的な判断となることもあります。具体的には、会社の債務が膨らみすぎて支払いが滞っており、今後の経営改善が見込めない場合には、破産手続きを検討する時期かもしれません。

ただし、会社の破産には弁護士費用や裁判所への予納金などの費用がかかります。そのため、完全に資産がなくなると、手続き自体が困難になる点も考慮しなければなりません。

また、現状が厳しくとも、自社が所属する業界や自社自体が上向き傾向なら、今後債務も返済できるかもしれません。

「債権者への支払いを滞納している」「今後も経営状況が厳しい」の両方がそろっている場合は、破産を検討したほうがよいかもしれません。ただし、破産ではなく、会社を立て直す道もあるので、あわせて検討する必要があります。

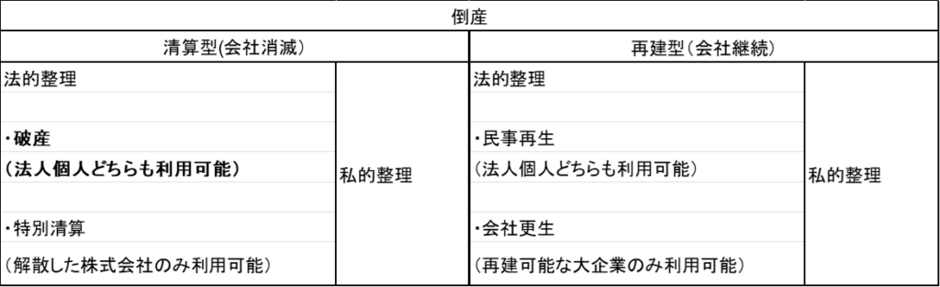

「破産」と「倒産」は似たような言葉ですが、厳密には意味が異なります。「破産」は裁判所を通じて法的に債務を整理する手続きであるのに対し、「倒産」は企業が経済的に持続不可能な状態に陥ることを広く指し、その解決策として破産以外にもいくつかの手段が存在します。

この倒産にはいくつかの種類があり、「清算型」と「再生型」に大別されます。

関連記事

中小企業倒産防止共済とはなにか 制度の概要と売掛保証との違いについて解説

清算型の代表例として「破産」がありますが、これに並ぶものとして「特別清算」も存在します。破産と特別清算は、いずれも支払不能や債務超過に陥った企業を清算する手続きです。

特別清算は、「会社法」に基づき株式会社にのみ適用され、会社が指名した清算人が「特別清算人」として手続きを進めます。また、特別清算においては、債権者の合意が必須です。具体的には、債権者集会に出席した議決権者の過半数の同意、および議決権者の議決権の総額の3分の2以上の賛成が求められます。

一方、破産は、「破産法」に基づく手続きであり、法人形態にかかわらず、個人にも適用されます。破産手続きでは、裁判所によって指名された第三者が「破産管財人」として手続きを管理します。破産手続きでは、裁判所の許可があれば、債権者の同意は必要ありません。

関連記事

再生型には、「民事再生」と「会社更生」が主な例です。民事再生は、企業が自らの経営状態を改善し、債務を返済できるようにするための手続きです。こちらでは経営者が経営権を維持し、財産の処分も会社が主導します。対象となるのは主に中小企業や個人です。

一方で、「会社更生」は裁判所が主導する形で、企業の再建が行われます。この手続きでは、現在の経営陣は一度退任し、裁判所が任命した更生管財人が債権の処理を行います。対象となるのは株式会社のみで、主に大企業で利用されます。

このように、「破産」と「倒産」は異なる概念であり、それぞれに独自の手続きと特性があります。違いを正しく把握した上で、企業の状態に合った判断を下しましょう。

関連記事

民事再生の解説 適用条件と取引先が民事再生手続きを行った場合の対応方法とは

会社更生法の解説 適用条件と取引先が会社更生手続きを行った場合の対応方法とは

倒産の種類によって、売掛金を回収できる見込みは大きく異なります。以下の表で、手続きごとの特徴を整理しました。

| 手続きの種別 | 会社の存続 | 売掛金の回収見込み | 回収までの目安 |

| 破産 | 消滅 | 配当率0~5%程度にとどまるケースが多い。無配当で終わる場合もある。 | 半年~2年程度 |

| 特別清算 | 消滅 | 債権者の合意に基づく弁済。破産より柔軟だが全額回収は困難。 | 数カ月~1年程度 |

| 民事再生 | 存続 | 再生計画に基づき一定割合を弁済。平均弁済率(民事再生計画が認可された企業の債権額のうち、実際に返済される金額の平均割合)は10%前後だが、業種や規模で差が出る。 | 原則3年、最長10年(分割弁済) |

| 会社更生 | 存続 | 更生計画に基づき弁済。担保付き債権は優先されるが、一般債権の回収率は低め。 | 数年~十数年単位 |

表のとおり、いずれの手続きでも売掛金の全額回収は難しいのが実情です。

清算型(破産・特別清算)では会社が消滅するため、配当がゼロで終わるリスクがあります。再生型(民事再生・会社更生)は事業を継続しながら弁済するため、一部は回収できる見込みがあるものの、全額には届かないケースがほとんどです。

そのため、倒産が起きてから回収に動くのではなく、取引開始の段階で未回収リスクに備えておくことが重要です。

会社破産の手続きをする際には、流れに沿って適切に進めることが大切です。会社破産までの流れを解説していきます。

会社破産は、必要書類を整えてから破産申し立てを行います。この申し立ての過程では、会社の状況に応じて迅速に、かつ場合によっては秘密裏に進める必要があります。弁護士と協力しながら、債権者に破産の情報が漏れないように手続きを進めます。

申し立て自体は裁判所で行われ、通常は依頼した弁護士が裁判所に提出するため、従業員が裁判所に出向く必要は基本的にありません。

申し立てが認められると、破産手続きが正式に始まり、「破産管財人」が選ばれます。この人物は中立かつ公正な立場で、債務者(会社)の財産や負債を管理し、処分して債権者に配分します。通常、この役割は弁護士が担います。

破産管財人が最初に行うのは、会社の財産や負債の状況を調査し、代表者の不正行為がないか確認することです。確認過程では代表者との面談が何度か行われ、必要な情報が提供されます。

その後、破産管財人は会社財産を現金化する作業に取り掛かります。債権の回収、不動産や動産の売却、債権者に対する支払いの準備を進めます。

債権者集会では、破産手続きの進行状況や債務者の財産状況を共有し、破産管財人の業務についての意見や決定が行われます。債権者はここで配当の見通しやそのほかの重要な情報を得られます。

必要な手続きがすべて完了し、債権者に配当が可能な状態になった場合、破産管財人は債権者に対して配当を行います。配当には法的な優先順位があり、この順序に従って分配が行われた後、その結果が裁判所に報告されます。

以上が基本的な会社破産までの流れです。各ステップでは弁護士のアドバイスが重要になるため、適切な弁護士との連携に基づいて進めましょう。

関連記事

取引先の倒産を知ったら、初動の速さが問われます。破産手続きが開始されると個別の債権回収は原則として禁止されるため、動ける時間は限られています。

倒産の一報が届いた段階で、ここで紹介する5点を速やかに確認しましょう。

最初に把握すべきは、取引先の倒産が「再建型」と「清算型」のどちらに該当するかです。

再建型(民事再生・会社更生)であれば取引先は営業を継続する可能性があり、取引関係を維持しながら債権の一部を回収できる見込みが残ります。一方、清算型(破産・特別清算)では会社が消滅するため、債権回収の手段は限られます。

手続きの種別によって今後の対応が変わるため、倒産情報を入手したらまず種別の確認を優先しましょう。

次に、取引先に対して自社がどれだけの債権を持っているかを正確に把握します。契約書・請求書・納品書・発注書をもとに、債権の金額と種類を一つずつ確認してください。

破産手続きでは、裁判所が定めた期限内に「債権届出書」を提出する必要があります。届出期限を過ぎると配当を受け取れなくなるため、書類の整理は早めに済ませておきましょう。あわせて、出荷予定や配送中の商品がある場合は、出荷停止や引き揚げの検討も急務です。

取引先に対して買掛金(自社が取引先に支払うべき代金)がある場合、売掛金と相殺すれば実質的に債権を回収したのと同じ効果が得られます。破産手続きの開始時点で対立していた債権・債務であれば、原則として相殺が認められます(破産法67条1項)。

相殺は配当を待つよりも確実に回収できる方法です。買掛金の有無は早い段階で確認し、相殺ができる場合は速やかに意思表示を行いましょう。

関連記事

取引先との契約で、不動産担保や連帯保証人が設定されていないかを確認します。抵当権などの担保権が設定されている債権は、破産手続きにおいて「別除権」として扱われ、ほかの一般債権者に優先して回収を図れます。

保証人がついている場合は、取引先が破産しても保証人に対して請求を続けられます。

倒産手続きが始まると、債権者の窓口は手続きの種別によって異なります。

| 手続き | 窓口 | 連絡先の入手方法 |

| 破産 | 破産管財人 | 裁判所から届く「破産手続開始決定の通知書」に氏名・連絡先が記載される。 |

| 特別清算 | 特別清算人(会社が指名した清算人) | 会社または代理人弁護士からの通知で確認する。登記事項証明書でも清算人の氏名を確認できる。 |

| 民事再生 | 再生債務者(=取引先自身)。ただし監督委員が選任されている場合もある。 | 取引先の代理人弁護士からの受任通知、または裁判所からの通知で確認する。 |

| 会社更生 | 更生管財人 | 裁判所から届く「更生手続開始決定の通知書」に氏名・連絡先が記載される。 |

連絡先を把握したら、債権届出や追加書類の提出に備えて、いつでも連絡が取れる体制にしておきましょう。

関連記事

自社に影響が及ぶ前に取引先の倒産リスクを察知するには、日頃からの情報収集が重要です。

まず、財務諸表を通じて取引先の財務状況を定期的に確認しましょう。売上高の減少や借入金の増加、キャッシュフローの悪化は倒産の兆候といえます。決算報告書や信用調査レポートから、これらの数値を継続的にチェックしてください。

次に、支払い遅延の兆候に注意します。とりわけ複数回の支払い遅延は倒産の前兆となり得るため、遅延の理由を確認し、取引先の財務状況を再評価する必要があります。

あわせて、信用調査会社を利用して取引先の信用情報を定期的にチェックするのも有効です。信用スコアや支払い履歴、倒産リスクの情報をもとに、取引先の財務健全性を客観的に評価できます。

関連記事

売掛保証は、倒産が起きた後では申し込めません。保証会社による与信審査を経て事前に契約しておく仕組みのため、「倒産しそうだから今すぐ保証をかけたい」という段階では対象外となります。取引開始時や与信見直しのタイミングで、あらかじめ保証を検討しておく必要があります。

売掛保証とは、掛取引による売掛債権が取引先の倒産によって回収不能に陥った場合に、保証会社が保証金を支払うサービスです。

保証を契約する際は、掛取引の開始前に保証会社へ申し込みます。保証会社は取引先の与信審査を実施し、問題がなければ保証内容を決定して契約となります。保証会社の審査で取引先が否決になった場合は契約できません。また、回収不能リスクが高いと判断されると保証料金が上がります。

保証金の支払い条件は保証会社によって異なります。取引先が倒産や民事再生手続きに至った段階で支払われるのが基本ですが、入金遅延の段階で保証するケースもあります。

関連記事

売掛保証とはなにか ファクタリングとの違いと実際の利用事例をご紹介

倒産と破産の違いについて、混同されがちなポイントをQ&A形式で整理します。

これらの4つの用語は、いずれも会社の経営が行き詰まった場面で使われますが、それぞれ意味の範囲が異なります。

| 用語 | 意味 |

| 倒産 | 企業が経済的に事業を続けられなくなった状態を広く指す言葉。法律上の定義はない。 |

| 破産 | 倒産の解決手段の一つ。破産法に基づき、裁判所を通じて会社を清算する法的手続き。 |

| 廃業 | 経営者の判断で事業を閉じる行為。債務超過でなくても、後継者不在や健康上の理由で選ばれる場合がある。 |

| 経営破綻 | 経営が立ち行かなくなった状態を示す報道・一般用語。法律用語ではない。 |

特に、取引先が「廃業」と「倒産」のどちらに該当するかによって売掛金の回収見込みが変わるため、用語の違いを正しく押さえておきましょう。

関連記事

廃業と倒産の違いとは 取引先が廃業した際の自社への影響の解説

法人と個人は法律上別の人格です。会社が破産しても、経営者個人が自動的に自己破産になるわけではありません。

ただし、中小企業では経営者が会社の借入の連帯保証人になっている場合が多く、経営者個人にも返済義務が及びます。

個人資産で返済しきれなければ、経営者自身の自己破産を検討する局面も出てくるでしょう。

会社破産とは、債務が膨らんで返済が不可能になり、今後の経営も困難と判断されたときに、会社の負債と資産を清算する手続きです。この記事のポイントを振り返りましょう。

売掛保証サービス「URIHO(ウリホ)」は、取引先の倒産や未入金時に取引代金を代わりにお支払いするサービスです。事前にURIHOを通して取引先に保証をかけておくことで、与信管理の手間を減らしながら安心して取引を続けられます。督促業務に時間や労力を割く必要もなくなり、営業活動に集中できるでしょう。

URIHOはすべての手続きがWeb上で完結し、スピーディに利用を開始できます。売掛金の回収に不安がある場合は、ぜひ導入をご検討ください。

注目のトピック

注目のトピック