相殺とは?種類や要件・仕訳・手続きの流れを詳しく解説

2026/04/17

取引先と互いに売掛金・買掛金がある場合、差し引いて精算できる仕組みが「相殺(そうさい)」です。振込の手間や手数料を減らせるため、企業間取引で広く使われています。

ただし、相殺には民法上の要件があるほか、取引先が倒産した場合は破産法によって制限されるケースもあるため注意が必要です。

この記事では、相殺の基本的な意味から法定相殺の3要件、実務で使える仕訳例、相殺の流れ、倒産時に相殺が使えなくなるリスクまで詳しく解説します。

まず、相殺の意味や種類、要件、仕訳などを押さえましょう。

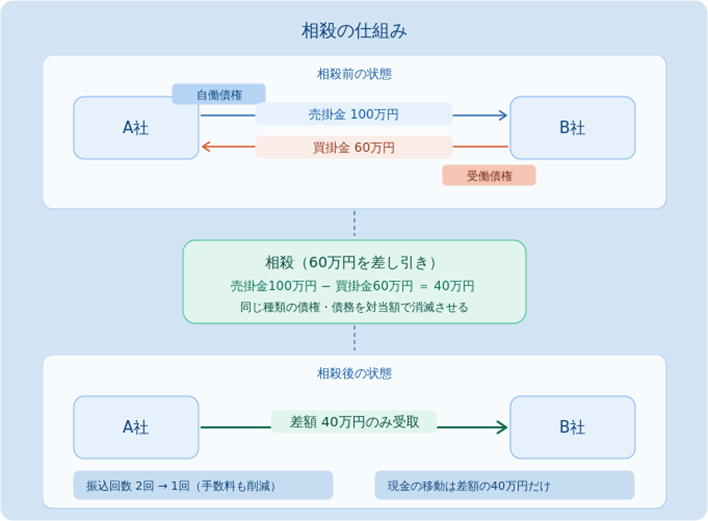

相殺とは、2つの当事者が互いに持つ同じ種類の債権・債務を、同じ金額の範囲で差し引いて消すことをいいます(民法第505条)。実務では「相殺取引」「相殺処理」「相殺精算」などとも呼ばれますが、いずれも同じ意味です。

例えばA社がB社に100万円の売掛金を持ち、同時にB社に対して60万円の買掛金がある場合、60万円分を差し引いて残りの40万円だけを受け取ります。

相殺は、一方の当事者が「相殺します」と意思表示するだけで成立します。相手の承諾は法律上不要で、メールや書面で通知すれば効力が生じます。ただし、条件や期限をつけた相殺はできません(民法第506条1項)。例えば「来月末までに支払いがなければ相殺する」といった条件つきの意思表示は無効です。

相殺を主張する側が有する債権(相手方にとっての債務)を「自働債権」、相手側が有する債権(自社にとっての債務)を「受働債権」と呼びます。この用語は相殺の要件を理解する上で必要になるため、覚えておくと便利です。

相殺の効果は、意思表示をした時点ではなく、「相殺適状」が生じた時点に遡って発生します(民法第506条2項)。相殺適状とは、双方の債権が相殺できる状態のことです。

例えば、4月1日に相殺適状が成立し、実際に相殺の意思表示をしたのが4月20日だったとしても、法律上は4月1日に相殺の効力が生じたものとして扱われます。そのため、4月1日以降の利息や遅延損害金は発生しません。

また、相殺が成立すると、自働債権と受働債権の両方が対当額(同じ金額)の範囲で消滅します。金額が異なる場合は、少ないほうの金額分だけが消え、差額は残ります。先ほどの例では、売掛金100万円と買掛金60万円のうち60万円分が消滅し、売掛金40万円が残る計算です。

関連記事

相殺処理とはなにか 相殺処理の請求書への書き方もあわせて解説

相殺には「法定相殺」と「約定相殺」の2種類があります。

| 項目 | 法定相殺 | 約定相殺 |

| 根拠 | 民法第505条 | 当事者間の契約 |

| 合意 | 不要(一方的な意思表示で可能) | 事前の合意が必要 |

| 要件 | 3つの要件を満たす必要あり | 契約で定めた条件に従う |

| 弁済期 | 自働債権の弁済期到来が必要 | 弁済期前でも契約次第で可能 |

法定相殺は、民法に基づき、一方の当事者が単独の意思表示で債権・債務を消滅させる方法です。相手の同意がなくても、後述する3つの要件を満たせば相殺できます。

約定相殺は、当事者同士が契約で相殺の条件をあらかじめ取り決めておく方法です。例えば相殺予約の条項を契約書に入れておけば、弁済期が到来していない債務であっても相殺が認められます。取引先の経営が悪化した際に、素早く債権回収に動ける点がメリットです。

相殺予約の条項は、「甲が乙に債務を負担する場合は、甲は乙に対する債権の弁済期の到来の有無を問わず、いつでも対当額にて相殺できる」といった文言で記載されます。こうした条項があれば、取引先が不渡りを出した場合でも、弁済期を待たずに相殺で債権を回収できます。

実務では、法定相殺の要件を満たしている場合でも、取引先と事前に合意を取った上で相殺するケースが大半です。一方的な相殺は法律上有効ですが、相手の信用を損なうリスクがあるためです。

関連記事

相殺は、以下のような場面で活用されています。

部品メーカーと完成品メーカーが互いに商品を売買しているケースが代表例です。毎月の請求をまとめて差し引き、差額だけを振り込みます。

取引回数が多い企業同士では、振込手数料の節約効果も大きくなります。

親会社・子会社間の売掛金と買掛金を定期的に相殺して精算するケースです。

グループ内で多数の取引が発生する場合、月次で一括して相殺処理を実施する企業も多く見られます。グループ間取引では取引量が多くなるため、相殺による振込手数料の削減効果も大きくなるでしょう。

取引先が請求額より多く入金した場合に、過入金分を次回の請求額から差し引いて精算するケースでも相殺の仕組みが使われます。

いずれのケースでも、相殺を実施する前に双方で金額と対象を確認しておくと、後日の食い違いを防げます。相殺の頻度が高い取引先とは、毎月の締め日に合わせて一括処理するルールを設けておくと効率的です。

法定相殺が認められるには、次の3つの要件をすべて満たす必要があります。1つでも欠けると、一方的な意思表示では相殺できません。

相殺する2つの債権は、同じ種類でなければなりません。金銭債権同士であれば、売掛金と買掛金、貸付金と借入金といった組み合わせで相殺できます。契約内容が異なっていても、どちらも金銭を対象としていれば問題ありません。

一方、「金銭債権」と「物の引渡し請求権」のように種類が異なる債権は相殺の対象外です。実務上は金銭債権同士の相殺がほとんどです。

なお、「売掛金」と「貸付金」のように、発生原因が異なる金銭債権同士でも、両方とも金銭を目的とする債権であれば相殺は可能です。

関連記事

債権とはなにか 基本知識から債権の契約と債務不履行についてもあわせて解説

要件②:自働債権の弁済期が到来している

相殺を主張する側の債権(自働債権)の支払期日が到来している必要があります。まだ弁済期が来ていない債権を使って、一方的に相殺する方法は認められません。

なお、受働債権は弁済期前でも問題ありません。自分の債務を期日前に返済するのは自由であり、期限の利益を放棄できるためです。ただし、実務上は双方の弁済期が到来した状態で処理するほうがトラブルを防げます。

A社がB社に対して売掛金100万円(支払期日:4月末)と買掛金50万円(支払期日:5月末)を有していたとします。4月末を過ぎた時点で、自働債権(売掛金100万円)の弁済期が到来するため、A社はこの時点から相殺を主張できる状態になります。

一方、受働債権(買掛金50万円)の弁済期は5月末のため、まだ到来していません。しかし、買掛金の支払義務を負っているのはA社自身であり、A社は自らの期限の利益を放棄して期日前に弁済できます。そのため、5月末を待たずに相殺が可能です。

関連記事

要件①②を満たしていても、以下のようなケースでは相殺できません。

| 相殺禁止の類型 | 根拠条文 | 内容 |

| 不法行為による損害賠償債権 | 民法第509条 | 悪意による不法行為や生命・身体の侵害による損害賠償請求権を受働債権とする相殺は禁止 |

| 差押禁止債権 | 民法第510条 | 給料債権などの差押えが禁止されている債権を受働債権とする相殺は禁止 |

| 差押え後に取得した債権 | 民法第511条 | 債権が差し押さえられた後に取得した債権での相殺は、第三債務者(相手の取引先)に対抗できない |

| 相殺禁止特約 | 当事者間の契約 | 「相殺しない」と特約で定めている場合はその契約が優先される |

例えば、相手を殴ってケガをさせた加害者が、被害者に対して持っている貸付金で損害賠償債務を相殺しようとしても認められません。不法行為の誘発を防止し、被害者が現実に賠償金を受け取れるようにするためです。

相殺取引では現金が動かないため、仕訳の正確な記録が重要です。

ここでは、実務で使う3つのパターンを具体的な金額で紹介します。

A社に対する売掛金100万円と買掛金100万円を相殺するケースです。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 1,000,000円 | 売掛金 | 1,000,000円 |

現金の移動はゼロで、帳簿上の売掛金と買掛金をそれぞれ消し込みます。

B社に対する売掛金150万円と買掛金80万円を相殺し、差額70万円をB社から振り込んでもらうケースです。

相殺時の仕訳:

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 800,000円 | 売掛金 | 800,000円 |

差額入金時の仕訳:

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 700,000円 | 売掛金 | 700,000円 |

パターン③:買掛金が売掛金より多い場合

C社に対する売掛金80万円と買掛金150万円を相殺し、差額70万円をC社へ振り込むケースです。

相殺時の仕訳:

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 800,000円 | 売掛金 | 800,000円 |

差額支払時の仕訳:

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 700,000円 | 普通預金 | 700,000円 |

なお、会計上は「総額主義」が原則です。相殺前の取引総額をそれぞれ損益計算書に反映させなければなりません。相殺後の差額で売上を計上してしまうと、月次の売上実績が実態より少なく見え、帳簿の正確性や経営判断に影響を及ぼします。

また、仕訳の摘要欄には「○○社との売掛金・買掛金を相殺」のように、相殺の事実が分かる記載をしておきましょう。後日の帳簿確認や税務調査の際に、取引の経緯をたどれるようにするためです。

相殺取引が多い企業では、相殺専用の補助簿や管理台帳を作成し、取引先ごとの相殺履歴を記録しておく方法も有効です。月末の残高照合がスムーズになり、計上漏れの防止にもつながります。

関連記事

相殺を実施する際は、契約書の締結から書類の発行・受領、会計処理までの一連の流れがあります。

ここでは、手続きの流れとともに、相殺請求書や相殺領収書の記載事項について解説します。

法定相殺であれば、相手の合意がなくても相殺は成立します。しかし、一方的な相殺は関係悪化やトラブルにつながるリスクがあるため、実務では事前に合意を取るのが一般的です。

具体的には、相殺対象の債権・債務の内容、相殺金額、基準日(相殺を実施する日)を明記した相殺契約書または相殺合意書を取り交わします。メールでの合意記録でも代用できますが、書面として保管しておくと税務調査や会計監査の際に証憑として役立ちます。

継続的に相殺を実施する取引先がある場合は、基本契約書の中に相殺条項を盛り込んでおくと、毎回の合意書作成が不要になり手間が省けます。

相殺契約書には、対象となる債権の種類(売掛金・買掛金)、相殺の基準日、相殺後の差額の支払方法、契約の有効期間を記載するのが一般的です。取引先が複数ある場合は、取引先ごとに契約書を作成しましょう。

合意が成立したら、相殺請求書を発行します。

相殺請求書とは、相殺の内容を反映した請求書です。通常の請求項目に加えて、以下の内容を明記するのが一般的です。

相殺請求書のサンプルは、以下のとおりです。

例えば売掛金30万円・買掛金10万円の場合、請求書には「請求金額:300,000円」「相殺金額:△100,000円」「差引請求額:200,000円」と記載します。相殺金額の前に「△」「▲」「−」のいずれかの記号をつけて、マイナスであると明確に示してください。

インボイス(適格請求書)として発行する場合も、消費税額は相殺前の取引金額をもとに記載します。相殺は「値引き」ではなく「決済手段」にあたるため、税率ごとの対価の額や消費税額は本来の売上に基づいて整理してください。

なお、相殺前の金額を記載した書面と、相殺後の金額を記載した書面の2枚に分けて発行する方法も認められています。

請求書のフォーマットは、相殺の有無にかかわらず社内で統一しておくのが理想です。担当者が変わったときや取引先が増えたときに、処理のばらつきや記載漏れを防げるでしょう。備考欄に相殺の経緯を簡潔に記録しておくと、後日の問い合わせにも対応できます。

相殺領収書は、相殺によって債権・債務が決済された事実を証明する書類です。法的な発行義務はありませんが、取引内容を明確にし、後日の確認に備えるためにも発行するのが望ましいでしょう。

相殺領収書には、主に以下の項目を記載します。

相殺領収書のサンプルは、以下のとおりです。

領収書のフォーマットは、通常の領収書と別に作成する必要はありません。通常のフォーマットに相殺する旨を追加して運用する企業がほとんどです。テンプレートを統一しておけば、担当者による記載のばらつきを防げます。

相殺のみで現金の受け渡しがない場合、収入印紙は不要です。ただし、差額を現金や振込で受け取り、その分の領収書を紙で発行する場合は、受領金額が5万円以上であれば印紙が必要になります。電子データで発行する場合は不要です。

実務では、双方が相殺領収書を作成して交換するのが一般的です。売掛金回収の領収書と買掛金支払の領収書を相互に保有する形になるため、会計監査や税務調査の際にも証憑として利用できます。

電子データでやり取りした場合は、電子帳簿保存法の要件に沿って保存してください。メールでの相殺通知も、タイムスタンプの付与や検索要件を満たせば証憑として有効です。紙で交換した場合は、取引先名や日付ごとにファイリングし、すぐに取り出せる状態で保管しておきましょう。

領収書の交換を省略する企業もありますが、後日の税務調査で「相殺の事実を証明できる書類がない」と指摘されるリスクがあります。相殺合意書や請求書と併せて、証憑を一式そろえておく運用が安全です。

相殺の合意日や通知到達日など、社内ルールで定めた基準日に仕訳を計上します。基本の仕訳は「買掛金(借方)/売掛金(貸方)」です。差額がある場合は、入金または支払の時点で別途仕訳を切ります。

仕訳のパターンは、前述の「相殺の仕訳|3つのパターン」を参照してください。相殺処理後も売掛金や買掛金の残高が残る場合は、残高の管理を怠らないよう注意しましょう。

会計ソフトを使っている場合は、相殺仕訳の摘要欄に「○○社と売掛金・買掛金を相殺」と記載しておくと、後日の確認がスムーズになります。月次決算の際にも、相殺による増減が正しく反映されているか、売掛金残高と買掛金残高の両方を確認してください。

また、相殺の仕訳と差額の入出金仕訳は計上日がずれる場合があります。相殺の基準日と実際の入金日が異なるときは、それぞれの日付で仕訳を切ると帳簿の時系列が正確になります。

月次決算の正確性を保つためにも、相殺の計上時期を社内で統一しておきましょう。

ここでは、相殺のメリットとデメリットを整理して解説します。

相殺により差額分だけ振り込めば済むため、振込回数と手数料を減らせます。例えば月間50件の取引のうち30件を相殺に切り替えた場合、振込手数料が年間で数万円削減できるケースもあります。

また、印紙税の節約にもつながります。通常、現金や銀行振込で代金を受け取った際に発行する領収書には、受取金額に応じた収入印紙を貼付しなければなりません。例えば受取金額が100万円の領収書であれば200円の印紙税がかかります。しかし、相殺のみで現金の受け渡しがない場合は印紙税の課税対象にならないため、収入印紙は不要です。

コスト面のメリットは、取引量が多い企業ほど大きくなります。

取引先との債権・債務を一括で整理できるため、経理の手間が軽くなります。

振込手続きや入金確認の回数が減り、振込ミスや入金遅れのリスクも抑えられます。特に複数の取引先との間で頻繁に入出金が発生する企業では、相殺による効率化の効果が大きいでしょう。

経理担当者の負担が減り、入金消込や督促対応に割いていた時間をほかの業務に振り向けられる点もメリットです。

取引先に対して買掛金があれば、その分の売掛金は相殺で回収できるため、未回収リスクが下がります。相殺権は破産法でも優先的な権利として認められており、取引先が倒産した場合でも買掛金の範囲内で売掛金を回収できる可能性があります。

例えば売掛金500万円に対して買掛金300万円がある場合、通常の破産手続きでは配当率が低くなりがちですが、相殺を使えば300万円分は確実に回収可能です。残りの200万円については破産手続きによる配当を待つ形になりますが、相殺なしの場合と比べて回収額は大幅に改善します。

こうした担保的機能を最大限に活用するためには、取引先との間で買掛金が発生する取引関係を持っておくのが有効です。日頃から相互取引の関係を築いておくと、万が一のときに相殺で債権を守れる可能性が高まるでしょう。

相殺の仕訳や請求書の記載にはルールがあり、処理を誤ると帳簿の正確性に影響します。売掛金と買掛金の金額を正確に突き合わせる作業も必要です。取引件数が多い企業では、相殺の管理コストがかえって高くなる場合もあるため、導入前に業務フローの見直しを検討しましょう。

特に、消費税の処理には注意が必要です。相殺前の売上と仕入をそれぞれ総額で計上しなければならないため、相殺後の差額だけで経理処理してしまうと、消費税額の計算に誤りが生じます。

一方的な法定相殺は合法ですが、事前に連絡なく相殺すると取引関係に悪影響を及ぼす場合があります。相殺の対象や金額、時期について取引先と認識が食い違うとトラブルの原因になるため、事前の合意形成と書面での記録が重要です。

相殺金額が大きい場合や、取引先が入金を前提に資金繰り計画を立てている場合は特に注意が必要です。突然の相殺通知は先方の資金計画に影響を与えるおそれがあるため、遅くとも相殺予定日の数日前には連絡し、双方が納得した上で処理を進めましょう。

また、相殺の通知は口頭だけでなく、メールや書面で記録を残しておくと安全です。「いつ・誰が・どの債権を・いくら相殺するか」を明記しておけば、後日の「言った・言わない」のトラブルを防げます。

相殺分は現金が動かないため、キャッシュフローの実態が帳簿上で把握しづらくなります。例えば売上100万円のうち80万円を相殺で処理した場合、口座への入金は20万円のみです。先方からの入金を別の支払に充てる予定だった場合、資金繰りに一時的な影響が出る可能性があります。

相殺取引と現金取引を分けて管理する仕組みを整えておくと、資金繰り計画への影響を最小限に抑えられます。例えば、月次の資金繰り表を作成する際に、相殺による入金減少額を別欄で記録しておくと、実際の口座残高との差異を正確に把握できます。

相殺の比率が高い取引先がある場合は、手元資金に余裕を持たせておくか、相殺のタイミングを月末の支払スケジュールと調整して、資金ショートを防ぐ工夫も求められます。

関連記事

相殺には担保的機能があり、債権回収の手段としての側面も持ち合わせています。そのため実務では、取引先が倒産した場合に、自社が持っている買掛金と売掛金を相殺して資金を回収する方法も取られます。

しかし、破産法は特定の債権者だけが有利に回収する事態を防ぐため、一定の条件で相殺を禁止しているので注意が必要です。

ここでは、相殺が制限される主なケースを紹介します。

関連記事

倒産と破産の違いとは?会社経営者が知っておくべき基礎知識をわかりやすく解説

破産手続き開始「後」に、新たに取得した債権や負担した債務を使った相殺は禁止です(破産法第71条1項1号・第72条1項1号)。

例えば、取引先の破産手続き開始後に商品を仕入れて買掛金を作り、既存の売掛金と相殺しようとしても認められません。破産手続き開始後に相殺できる債権を新たに作る行為は、ほかの債権者の配当原資を減らし公平を損なうためです。

破産手続き開始の決定は裁判所が出すため、取引先から直接連絡がなくても官報や裁判所のWebサイトで確認できます。取引先の倒産情報を見落とさないよう、定期的にチェックする体制を整えておきましょう。

なお、破産手続き開始「前」から存在していた債権・債務であれば、破産手続き中でも原則として相殺が認められます(破産法第67条1項)。また、破産手続き開始時に破産者に対する債務を負担していた場合は、支払期日がまだ来ていない期限付債務や、一定の条件が満たされたときに発生する条件付債務であっても、破産手続きによらずに相殺が可能です(破産法第67条2項)。

取引先が支払停止や支払不能に陥った事実を知りながら、その後に債務を負担したり債権を取得したりした場合も相殺が禁止されます(破産法第71条1項2号・3号、第72条1項2号・3号)。

例えば、取引先が不渡りを出したと知った後に、意図的にその取引先から商品を仕入れて買掛金を作り、既存の売掛金と相殺しようとしても無効です。危機的な時期にわざわざ債権・債務を作り出して相殺による回収を図ると、ほかの債権者の利益が不当に害されるためです。

ただし、支払不能を知る前に生じた原因に基づく場合や、支払不能も申立ても知らない時期に生じた原因に基づく場合、または申立てから1年以上前に生じた原因に基づく場合などは、例外的に相殺が認められます(破産法第71条2項)。危機的な時期よりも前から存在していた通常の取引関係に基づく債権・債務であれば、相殺できる余地があります。

倒産の危機にある取引先との間で、相殺による債権回収だけを狙って契約を結んだ場合も制限されます(破産法第71条1項2号)。

具体例を挙げると、A社がB社に対して500万円の売掛金を持っている状況で、B社が支払不能に陥ったと知った後に、回収目的であえてB社から500万円分の商品を仕入れるケースです。この買掛金で売掛金を相殺しようとしても、「相殺に供する目的」での取引と判断され禁止される可能性があります。

倒産の兆候が見えてから急いで相殺の材料を作ろうとしても無効になるリスクが高いでしょう。日頃から取引先の経営状況を把握し、与信管理を徹底しておく姿勢が重要です。

逆にいえば、倒産を知る前から継続していた通常の取引に基づく債権・債務であれば、破産手続き開始後でも相殺が認められる余地があります。

相殺とは、当事者同士が持つ同じ種類の債権・債務を差し引いて消す仕組みです。法定相殺は民法に基づき一方的な意思表示で実施でき、約定相殺は契約であらかじめ条件を定めておく方法です。

実務では「買掛金(借方)/売掛金(貸方)」の仕訳が基本形となり、請求書には相殺前の金額・相殺額・差引請求額を明示する必要があります。相殺領収書の発行や保管も、後日のトラブル防止に役立ちます。

一方で、相殺による債権回収は自社が取引先に対して「買掛金」を持っている場合にしか使えません。一方的に商品やサービスを提供しているだけの取引先に対しては、債権回収の手段として機能しません。

また、取引先が倒産した場合には破産法による制限がかかり、相殺が認められないケースもあります。

こうした「相殺だけではカバーしきれないリスク」に備えるためには、売掛保証サービスを導入するのも有効です。

売掛保証サービスとは、取引先が売掛金を支払えなくなった場合に、保証会社が代わりに代金を支払う仕組みです。買掛金の有無に関係なく売掛金が保証されるため、相殺では対応できない取引先に対してもリスクを抑えられるメリットがあります。

URIHOは、月額の定額料金で利用できる売掛保証サービスです。取引先の倒産や未入金が発生した場合に、URIHOが代わりに代金を支払います。URIHOでは保証会社が取引先の信用力を審査するため、新しい取引先と取引を始める際の判断材料としても活用できます。与信管理や督促の手間も不要になるため、限られた人員で経営している中小企業にとっては特に心強い仕組みです。

相殺では守りきれない売掛金リスクに対する備えとして、URIHOの活用を検討してみてください。

関連記事

注目のトピック

注目のトピック